💡この記事のポイント

☑生前贈与を上手に活用することで、将来の相続税を節税することが可能。

☑生前贈与のメリット・デメリットを一覧化して紹介。

☑「どんなときに贈与税はかかるのか?」をQA形式で解説。

閉じる開く

- 1.はじめに

- 2.生前贈与のメリットは?

- 3.生前贈与のデメリットや注意点は?

- 4.こんなとき贈与税はどうなる?

- 5.まとめ

1.はじめに

生前贈与とは、生きているうちに財産を贈与することをいいます。相続は誰かが亡くなった時点で発生するものですが、贈与とは無償で資産を移転する契約のことです。生前贈与を上手に活用することで、相続時の財産が減り、将来の相続税を節税することが可能になります。生前贈与では、誰に・何を・いつ・どれだけ贈与するかをあらかじめ決めることができます。また、将来の認知症リスクへの対策となることもメリットといえるでしょう。

しかし、デメリットや注意点もあります。例えば、贈与された宅地等では相続時に「小規模宅地等の特例」を適用することができません。他にも、親族内での金銭の援助などは、贈与とみなされて多額の贈与税が課税される可能性もあります。

そこで、本記事では生前贈与のメリット・デメリットを一覧化して、わかりやすく解説しています。

また、生命保険金を受け取ったときや、親からお金を借りたときなど、「これって贈与税が発生するのかしら?」と疑問に思うケースについてもQA形式で紹介しています。

生前贈与について、正しい知識を身につけていきましょう。

なお、贈与税の計算方法などの基本については、以下の記事でまとめていますので、ご参照ください。

2.生前贈与のメリットは?

生前贈与のメリットを一覧化すると、次のようになります。

| 贈与のメリット | メリットが期待できる制度 | |

|---|---|---|

| 1 | 上手に活用すれば相続税の節税になる | 暦年 精算 |

| 2 | 誰に何をいつどれだけ贈与するか決めることができる | 暦年 精算 |

| 3 | 認知症リスクへの対策になる | 暦年 精算 |

| 4 | さまざまな贈与税の特例が利用できる | 暦年 精算 |

| 5 | 基礎控除額の毎年110万円が相続税の課税対象とならない | 精算 |

| 6 | 早めに贈与することで収益の移転を図ることができる | 精算 |

| 7 | 値上がり確実な財産を有利に贈与できる | 精算 |

右側の暦年は暦年課税贈与、精算は相続時精算課税贈与を指します。この2つの制度の違いについては、以下の記事にまとめていますのでご参照ください。

《参考記事》「暦年課税と相続時精算課税、どちらが有利?」

では、生前贈与のメリットについて詳しく見ていきましょう。

(1) 上手に活用すれば相続税の節税になる 暦年 精算

相続税は、相続の開始時点で被相続人が所有していた財産の価格に応じて累進税率で課税されるため、財産価額が高いほど適用される累進税率が高くなります。

相続時精算課税贈与の場合には毎年の基礎控除110万円を長く利用することで、暦年課税贈与の場合には低税率での生前贈与を早めに進めて被相続人の財産をある程度減らしておくことで、将来の相続税の節税効果が生じます。

(2) 誰に何をいつどれだけ贈与するか決めることができる 暦年 精算

相続では、財産を取得することができる相続人や、その相続分は民法で決められています。 しかし、生前贈与の場合、相続人以外の人に財産を贈与したり、誰に、何を、いつ、どれだけ贈与するかをあらかじめ決められたりするため、自分の希望に沿った財産の処分が可能です。

また贈与であれば、正式な遺言書を書くよりも手軽に、早く、自分が意図する財産承継を実現することが可能です。

ただし、一定の贈与については「遺留分侵害額請求」の対象となるため注意が必要です。具体的には、以下の贈与については遺留分侵害額請求の対象となり、受贈者が遺留分権利者から遺留分侵害額に相当する「金額」の支払いを請求される可能性があります。

・相続開始前10年以内の相続人への生計の資本としての贈与(相続人以外の者に対する贈与の場合は、相続開始前1年以内に行った贈与)

※上記期間外の贈与でも、贈与時に遺留分を損なうことを贈与者と受贈者双方が知っていた場合は、遺留分算定の基礎となってしまいます。

「特定の子に多く財産をあげたい」「将来“争続”が起こらないようにしたい」という意思で行ったはずの贈与が、遺留分の計算対象となり、当初の気持ちと違う結果になることがあるため、贈与を行う時は遺留分を慎重に検討する必要があります。

(3) 認知症リスクへの対策になる 暦年 精算

超高齢化が進み、認知症となる人も年々増えてきています。認知症が進むと本人の意思能力の証明が難しいため、贈与契約が行えないことになります。認知症が進む前に任意後見契約や信託契約を結ぶことも可能ですが、弁護士などの専門家に依頼する手間や、財産管理のための費用が多額になります。認知症になり意思能力が失われてしまうと、自分のお金を銀行で引き出すことができず、また、介護施設に入居するための自分名義不動産の売却すらできません。そこで、元気なうちに、子へまとまった金銭の生前贈与を行っておくことで、将来の介護費用等を先渡ししておくことも検討しましょう。

(4) さまざまな贈与税の特例が利用できる 暦年 精算

贈与税では一定の要件を満たすことを条件に、数多くの特例が設けられています。これらの特例を適用して、非課税枠や納税猶予制度を有効に活用しましょう。

| 特例の制度や名称 |

|---|

| ① 住宅取得等資金贈与の非課税 |

| ② 教育資金の一括贈与の非課税 |

| ③ 結婚・子育て資金の一括贈与の非課税 |

| ④ 婚姻期間20年以上の配偶者への居住用不動産等の贈与(贈与税の配偶者控除) |

| ⑤ 法人版事業承継税制 |

| ⑥ 個人版事業承継税制 |

| ⑦ 農地等の贈与税の納税猶予 |

上の①~④の特例については以下の記事で詳しく解説していますのでご参照ください。

《参考記事》「贈与税ってどんな税金?」(5) 基礎控除額の毎年110万円が相続税の課税対象とならない 精算

相続時精算課税では毎年110万円が基礎控除額として設けられている上に、この110万円の基礎控除部分は、将来の相続税の課税価格にも加算されません。毎年の基礎控除を有効に活用することで相続税額を抑えることにつながります。

(6) 早めに贈与することで収益の移転を図ることができる 精算

賃貸アパート・マンションや有価証券を相続時精算課税で贈与した場合、家賃収入や株式配当などにより増えた預貯金は受贈者に蓄積され、贈与者の将来の相続税の課税対象額が減少します。つまり贈与の時期が早いほど効果があるといえます。

(7) 値上がり確実な財産を有利に贈与できる 精算

相続時精算課税適用財産は贈与時の時価で相続税が課税されます。贈与時よりも相続時の時価が高くなることが予想される不動産や有価証券などは、相続時精算課税で贈与すると将来の相続税負担が減少します。

3.生前贈与のデメリットや注意点は?

一方で、生前贈与を行う際のデメリットや注意点もあります。例えば暦年課税の場合、贈与税は相続税に比べて低い額でも高税率です。

また、贈与税に関する特例制度をきちんと活用できなければ、多額の贈与税を支払う可能性があります。贈与税が発生する「定期贈与」や、相続開始前3~7年以内の贈与は相続税の課税対象になるので注意が必要です。

| 贈与のデメリット | デメリットが予想される制度 | |

|---|---|---|

| 1 | 贈与者と受贈者の双方の意思が重要 | 暦年 精算 |

| 2 | 気をつけたい「定期贈与」 | 暦年 精算 |

| 3 | 贈与された宅地等では小規模宅地等の特例の適用が受けられない | 暦年 精算 |

| 4 | 贈与税が累進税率となるので高額の贈与は不利となる場合がある | 暦年 |

| 5 | 贈与税が累進税率となるので高額の贈与は不利となる場合がある | 暦年 |

| 6 | 暦年課税に戻ることができない | 精算 |

| 7 | 贈与財産価値の下落や費消してしまうリスク | 精算 |

| 8 | 受贈者が先に死亡した場合、相続税額が増える可能性がある | 精算 |

| 9 | 受贈財産は物納に使えない | 精算 |

| 10 | 贈与を受ける孫は相続税の2割加算の対象となる | 精算 |

※暦年は暦年課税贈与、精算は相続時精算課税贈与を指します。

(1) 贈与者と受贈者の双方の意思が重要 暦年 精算

贈与はあくまで契約行為なので、あげる人ともらう人、双方の合意があって初めて成立します。贈与者だけが名義を変えただけで贈与したつもりになっていたり、受贈者だけが節税をもくろんで勝手に名義を自分のものに変えたりしても、贈与とは認められないので注意が必要です。

(2) 気をつけたい「定期贈与」 暦年 精算

定期贈与とは、毎年一定の金額を無償で与えること約した贈与契約をいい、定期贈与とみなされた場合には、最初の年に、定期金給付契約に基づく定期金に関する権利(10年間にわたり100万円ずつの給付を受ける権利)の贈与を受けたものとして贈与税が課税されます。

後になって思わぬ課税を受けないためにも、毎年贈与契約書を作成する、贈与金額や贈与時期を一律にしないなど、贈与が定期贈与と判定されないように注意しましょう。

定期贈与については、以下の国税庁タックスアンサーNo.4402にも記載されています。

《参考》https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4402_qa.htm(3) 贈与された宅地等では「小規模宅地等の特例」の適用が受けられない 暦年 精算

暦年課税や相続時精算課税で贈与により取得した宅地等については、相続時に小規模宅地等の特例を適用することはできせん。

(4) 贈与税が累進税率となるので高額の贈与は不利となる場合がある 暦年

暦年課税の場合、贈与税は相続税と同様に、課税価格が高くなるほど税率が高くなる累進税率を採用しています。また、贈与税の累進税率は、相続税に比べて課税価格が低い額で高累進税率となっています。ただし、暦年課税は1年単位で課税されるため、毎年コツコツと行う資産移転に適しています。

つまり、低い税率をうまく活用し、継続して複数の者に対して繰り返し贈与することで、より効果が期待できます。

例えば、暦年課税により子に金銭を贈与した場合、300万円の贈与であれば贈与税は19万円と贈与額に対する負担割合は6.3%程度に抑えられます。また、贈与税の特例が適用できる場合には、非課税制度や納税猶予制度をうまく利用することでさらに贈与税額を抑えることができます。

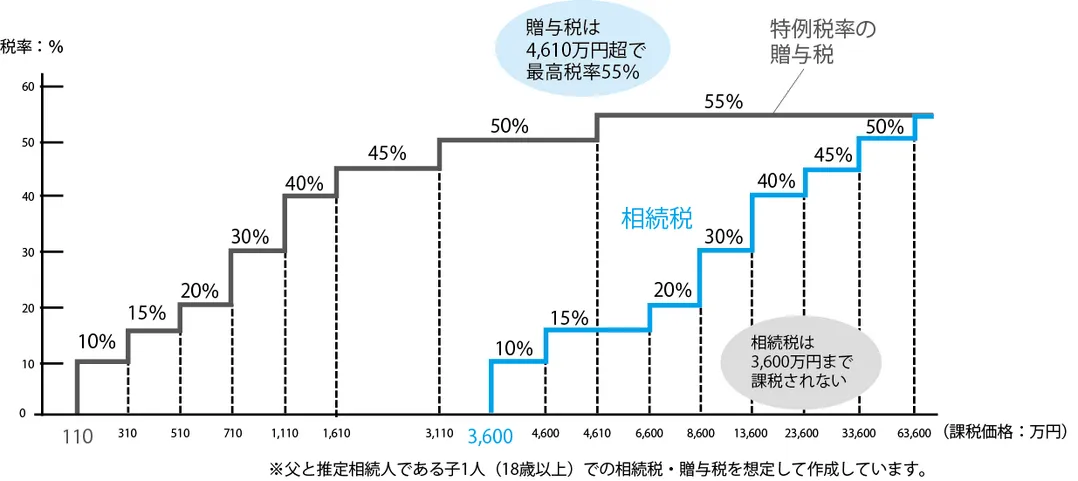

相続税と贈与税の累進税率

※父と推定相続人である子1人(18歳以上)での相続税・贈与税を想定して作成しています。

(5) 相続開始前3~7年以内の贈与は相続税の課税対象となる 暦年

暦年課税の場合、相続人または受遺者が相続開始前3~7年以内に、被相続人から生前贈与された財産の価額は、相続税の課税価格に加算されます(一定の住宅取得等資金や婚姻期間20年以上の配偶者への居住用不動産等の贈与などを除く)。ただし、この間の生前贈与で支払った贈与税額がある場合には、その税額は相続税額から差し引かれます。

(6) 暦年課税に戻ることができない 精算

相続時精算課税を選択した場合、暦年課税に戻ることはできません。どちらの制度を利用するかは慎重に決める必要があります。

以下、国税庁のサイトに「相続時精算課税制度のあらまし」が掲載されています。

(7) 贈与財産価値の下落や費消してしまうリスク 精算

相続時精算課税を利用して多額の贈与を行うと、将来の相続時にその贈与財産の価値が低下した場合や、費消されて残っていない場合でも、贈与時の価額で相続税が課税されます。

したがって、将来値上がりが見込めそうな有価証券や、毎年の収益が上がる不動産などが相続時精算課税による贈与に適しているといえるでしょう。

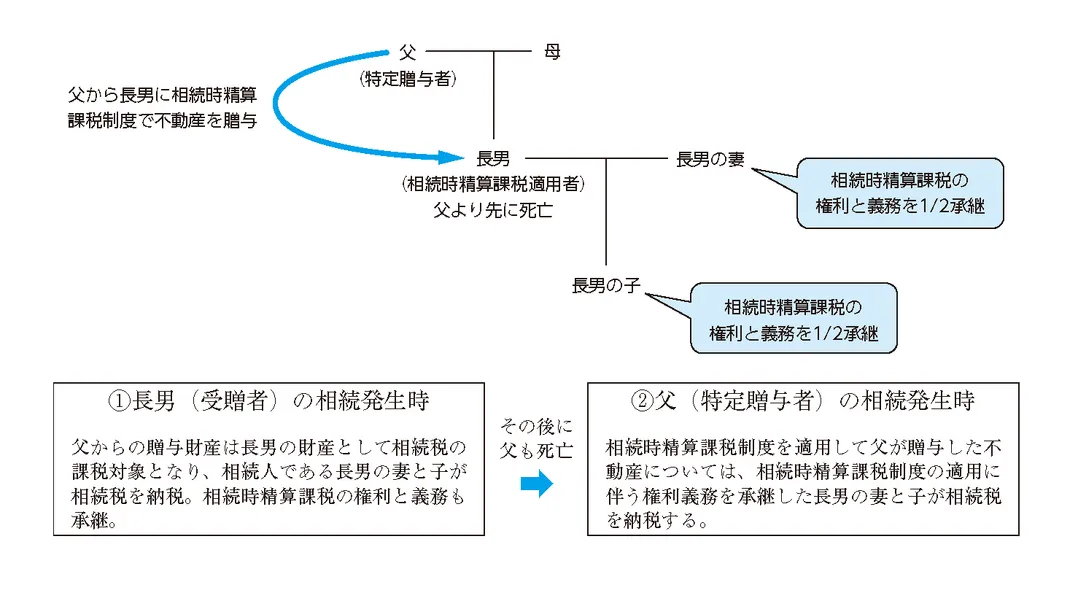

(8) 受贈者が先に死亡した場合、相続税額が増える可能性がある 精算

相続時精算課税を適用していた受贈者が特定贈与者※より先に死亡した場合は、受贈者の相続時精算課税の適用に伴う権利義務は、受贈者の相続人に承継されます。

そのため、以下の事例のように、受贈者の相続人が同じ不動産に対し、短期間に2回の相続税の納税を求められることとなります。思わぬ負担増もあり得ることに留意しましょう。

※相続時精算課税制度において財産を贈与した人のことをいいます。

■【事例】相続時精算課税制度の適用者が特定贈与者より先に死亡した場合

(9) 受贈財産は物納に使えない 精算

不動産や有価証券などの財産の生前贈与を受けて相続時精算課税を適用している場合、その財産は相続税の物納に充てることができません。

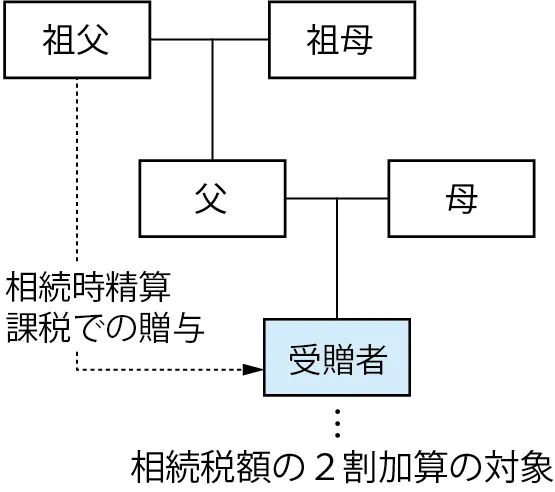

(10) 贈与を受ける孫は相続税の2割加算の対象となる 精算

孫が相続時精算課税を選択して祖父から贈与を受けた場合は、祖父の財産の相続または遺贈がなくとも、相続時精算課税の適用を受けた財産について相続税の納税義務が生じます。さらにこの場合、孫(代襲相続人である孫を除く)の納付すべき相続税額は2割が加算されます※。

※相続税額の2割加算の対象者…被相続人の一親等の血族でも配偶者でもない者(代襲相続人である孫等を除く)。

4.こんなとき贈与税はどうなる?

ここから先は「どんなときに贈与税がかかるのか」をQA形式で解説します。知らないうちに贈与税の課税対象となっていたという事態を避けるために、さまざまなケースを確認しましょう。

~ケース① 生命保険を受け取ったときはどうなる?~

Q:満期保険金や死亡保険金を受け取った場合に、贈与税がかかることがあると聞きました。どのような場合に贈与税がかかるのでしょうか?

A:個人が満期保険金や死亡保険金を受け取った場合に、契約の形態に応じて相続税・贈与税・所得税が課税されます。具体的には、下の表の②と⑦のケースにおいて贈与税が課税されます。

保険料負担者、被保険者、保険金受取人による課税関係

個人が契約する生命保険は、契約の形態によって所得税、相続税、贈与税が課税されるため、保険料負担者、被保険者、保険金受取人の設定には注意が必要です。

贈与税が課税される満期保険金、死亡保険金には、相続税の非課税制度や所得税の一時所得のような軽減課税がないため、特に注意が必要です。

保険金の受け取りに際して、思わぬ見込み違いが生じないように、あらかじめ契約の際に将来に支払う税金の検討をしておきましょう。

満期保険金、死亡保険金を受け取った場合の課税関係についての詳細は、次の表で確認してください。

■満期保険金の課税関係

| 保険料負担者 | 被保険者 | 保険金受取人 | 保険金の種類 | かかる税金 | |

|---|---|---|---|---|---|

| ① | 本人 | 本人 | 本人 | 満期保険金 | 所得税 (一次所得※1) |

| ② | 本人 | 本人 | 妻や子など | 満期保険金 | 贈与税 |

| ③ | 本人 | 妻や子など | 本人 | 満期保険金 | 所得税 (一次所得※1) |

※1 所得税(一時所得)では特別控除額50万円控除後の残額の1/2に相当する金額のみが課税対象となるため、一般に税金は少なくなります。

上の表の②の保険契約で、妻や子が満期保険金を受け取った場合には、満期時において妻や子が保険金という経済的利益を受けたとみなされて贈与税が課税されます。

■死亡保険金の課税関係

| 保険料負担者 | 被保険者 | 保険金受取人 | 保険金の種類 | かかる税金 | |

|---|---|---|---|---|---|

| ④ | 本人 | 本人 | 相続人 | 死亡保険金 | 相続税 (非課税枠※2あり) |

| ⑤ | 本人 | 本人 | 相続人以外 (例えば孫) | 死亡保険金 | 相続税 (非課税枠※2あり) |

| ⑥ | 本人 | 妻や子など | 本人 | 死亡保険金 | 所得税 (一次所得※1) |

| ⑦ | 本人 | 例えば妻 | 例えば子 | 死亡保険金 | 贈与税 |

※2 「500万円×法定相続人の数」までの額が相続税の非課税枠となります。

上の⑦の保険契約で、妻の死亡保険金については、原資を負担していた本人から子に経済的利益の贈与があったものとみなされて贈与税が課税されます。

「真の保険料の負担者は誰なのか」が大切

例えば、子が名義上の契約者であっても、保険料は親が負担している保険契約で、満期保険金を子が受け取った場合には、親から子への贈与とみなされて贈与税(上記②に該当)が課税されます。

契約者が誰であるかは形式にすぎず、実際に保険料を誰が負担していたのかが税金では重要なポイントになります。

金銭贈与を利用した生命保険活用方法

現金贈与はちょっと抵抗があるという場合には、生命保険料の贈与を検討します。

生命保険の形にしておけば、贈与したお金を浪費される心配も減り、万が一の時の相続税の支払いもこの生命保険契約の保険金で支払うことが可能です。

毎年低税率での贈与を行うため、将来高税率で相続税が課税される人には特に効果があります。

以上のことから、相続税の対策として金銭贈与を利用した生命保険を活用するメリットは次のとおりです。

▶高い相続税率の人には効果大。

▶相続税の納税資金に充てられる。

▶用途が明確なため贈与したお金を浪費されにくい。

~ケース② 親からお金を借りたときはどうなる?~

Q:事情があって父からお金を借りました。借りただけなので贈与税はかからないですよね?

A:親族からお金を借りて返済の事実がない場合は、贈与とみなされることがあります。

親族間の借金は厳しくチェックされる

親と子、祖父母と孫など親族間での金銭の借入れは、他人間の場合とは異なり、その真偽を厳しくチェックされます。「ある時払いの催促なし」または「出世払い」というような借入れや、実質的に贈与であるにもかかわらず形式上の借入れとしている場合には、借入金そのものが贈与とみなされます。

客観的な証明が必要

親族間の金銭貸借においては契約書などを準備するとともに、次の事項によって客観的に証明できることが必要です。

①本当に借金をしなければならない事情があったのか?

②返済能力があり、返済計画(貸付期間、貸付利息、返済方法等の定め)があるのか?

③返済が確実に実行されていて、その事実が預金口座等を通して確認できるか?

◆無利子の借金には注意!

親族間で借金をする場合には、あえて利息を取らずに無利息にすることがよくあります。しかし、このような場合、利息に相当する額を贈与されたものとみなされることがあり、借入金の額によっては、贈与税がかかります。

~ケース③ 著しく低い価額で財産を譲ってもらったときはどうなる?~

Q:父が所有する土地(時価5,000万円相当)を1,000万円で譲ってもらったのですが、これは贈与になりますか?

A:著しく低い価額で財産を譲り受けた場合、その財産の時価と支払った対価との差額に相当する金額は、贈与とみなされます。

この場合は5,000万円相当の土地を1,000万円で譲ってもらったわけですから、4,000万円の贈与があったものとみなされます。

■「著しく低い価額」かどうかは “時価” から判定

| 財産の種類 | 時価 |

|---|---|

| 土地・借地権・家屋・構築物など | 通常の取引価額に相当する金額 |

| それ以外の財産 | 相続税評価額 |

ただし、著しく低い価額で財産を譲り受けた場合であっても、譲り受けた人が資力を喪失して債務を弁済することが困難であり、その弁済に充てるために扶養義務者から譲り受けたものであるときは、その債務を弁済することが困難である部分の金額については、贈与とはみなされないことになっています。

「著しく低い価額」となるかは個別の事例で判定

資産を譲り渡す相手が個人のとき、「著しく低い価額」での譲渡かどうかは個別の事例ごとに判定されます。「著しく低い価額」での譲渡と判定された場合、時価との譲渡価額の差額は受贈者側で贈与税の課税対象となります。

一方、譲り渡す相手が法人のときは、時価の2分の1に満たない価額で譲渡すると時価による譲渡とみなされ、譲り渡し側の個人に所得税が課税されます。

◆親の土地に子どもが家を建てるときはどうなる?

他人間の土地の貸し借りにおいては、地代や権利金を支払いますが、親子間の場合は金銭等を支払うことは通常ありません。

その際、借地権相当額の贈与を受けたことになるのではないかという疑問が生じますが、地代や権利金などの支払いが生じていない場合は使用貸借ということになり、贈与税はかかりません。ただし、将来、相続するときには更地として評価されます。

5.まとめ

贈与や相続に関する正しい知識がないと、良かれと思って行ったはずの生前贈与によって親族間のトラブルが生じたり、思わぬ税負担が生じたりする可能性もあります。生前贈与のメリット・デメリットを勘案して、将来の相続に備えましょう。

参考文献:『Q&A 贈与税のきほん』(監修:TKC全国会 資産対策研究会、TKC出版)

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。