💡この記事のポイント

☑令和6年1月1日より、暦年課税贈与で相続財産に加算される贈与財産の対象が相続開始前3年以内から相続開始前7年以内のものへと拡大された。

☑令和6年1月1日より、相続時精算課税選択後の贈与額から毎年110万円を控除できることになった。控除した額については将来、相続税の課税対象とならない。

☑暦年課税・相続時精算課税のどちらを選択すべきかは年間の贈与額や相続までの期間等によって異なるため、具体的な事例(シミュレーション)を紹介。

閉じる開く

- 1.はじめに

- 2.暦年課税と相続時精算課税の違い

- (1) 暦年課税のしくみ

- (2) 相続時精算課税のしくみ

- 3.相続時精算課税のメリットと注意点

- 4.結局、暦年課税と相続時精算課税のどちらを選べばいいのか?

- 5.まとめ

1.はじめに

財産をもらった人(受贈者)には贈与税が課せられますが、その課税方法には「暦年課税制度」と「相続時精算課税制度」の2つがあります。

令和6年1月1日から、相続時精算課税制度にも毎年の基礎控除(110万円)が創設されました。これは高齢世代が持つ資産の世代間移転を促すための税制改正で、まとまった資産の贈与に活用しやすくなったといえます。

一方で、暦年課税制度では相続税の課税価格への加算対象贈与財産が相続開始前7年以内までに4年分拡大し、実質的な税負担増加の改正となっています。

こうした中「結局、暦年課税制度と相続時精算課税制度のどちらを選べばいいの?」と不安になってしまう方も多いでしょう。そこで、本記事では暦年課税制度(以下、暦年課税)と相続時精算課税制度(以下、相続時精算課税)のしくみを解説し、初年度に届出が必要となる相続時精算課税についてはメリットと注意点をまとめました。また、どちらの制度を選択すると有利になるのかについては、具体的なシミュレーションを交えて解説しています。

なお、贈与税の基本については、以下の記事でまとめています。

2.暦年課税と相続時精算課税の違い

贈与税には、1年間に贈与を受けた財産に課税される「暦年課税」と、一定の要件のもとで選択できる「相続時精算課税」があります。財産をもらった人(受贈者)は贈与をした人(贈与者)ごとに課税方法を選択でき、「教育資金一括贈与の特例」のように、一定の非課税限度額までの贈与が非課税となる特例の適用を受けることもできます。なお、贈与者が亡くなり、贈与財産が相続税の課税対象となる場合には、その贈与財産の贈与税額を差し引いた額が相続税額となります。

(1) 暦年課税のしくみ

贈与税は通常、暦年課税が適用されます。届出は必要なく、毎年1月1日から12月31日までの1年間の贈与額を合計し、基礎控除額110万円を差し引いた金額をもとに贈与税額を算出します。課税税率は、課税価格が大きいほど税率も大きくなる累進課税方式が採用されています。直系尊属(父母や祖父母など)から18歳以上の子や孫への贈与を特例贈与といい、一般の贈与よりも税負担が軽減されます。

■贈与税の速算表(暦年課税)

| 基礎控除後の課税価格 | 特例贈与 | 一般贈与 |

|---|---|---|

| 200万円以下 | 10% | 10% |

| 200万円超 300万円以下 | 15%-10万円 | 15%-10万円 |

| 300万円超 400万円以下 | 20%-25万円 | |

| 400万円超 600万円以下 | 20%-30万円 | 30%-65万円 |

| 600万円超 1,000万円以下 | 30%-90万円 | 40%-125万円 |

| 1,000万円超 1,500万円以下 | 40%-190万円 | 45%-175万円 |

| 1,500万円超 3,000万円以下 | 45%-265万円 | 50%-250万円 |

| 3,000万円超 4,500万円以下 | 50%-415万円 | 55%-400万円 |

| 4,500万円超 | 55%-640万円 |

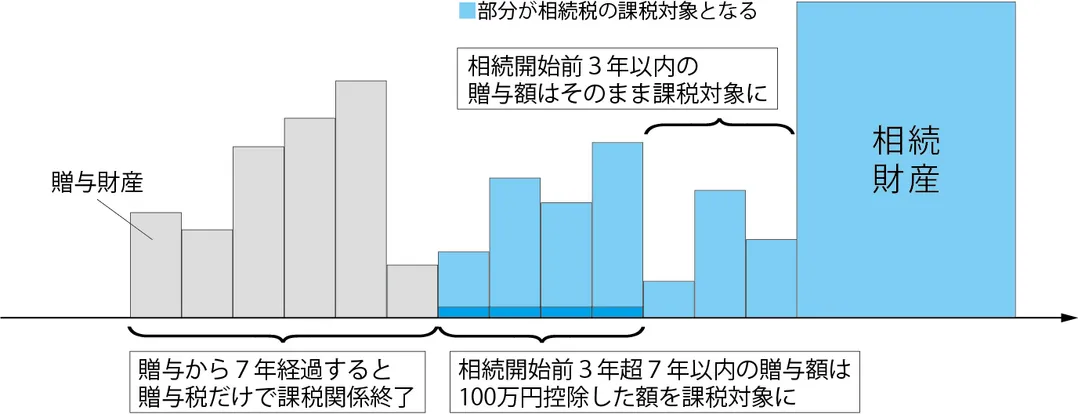

令和6年1月1日から、相続財産に加算される贈与財産の対象が相続開始前3年以内から相続開始前7年以内のものへと拡大されました。 ※この改正の概要については国税庁「令和6年分の贈与から贈与税・相続税の計算方法が変わります!」をご参照ください。

《参考》https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/zoyo/tebiki2023/pdf/030.pdf つまり、相続税対策として暦年課税の基礎控除110万円を使って長年かけて贈与したとしても、その効果が7年分なくなってしまうことになります。なお、延長された4年間に受けた贈与については、総額100万円までは相続財産に加算されません。

ただし、令和6年からすぐに7年分の加算が始まるわけではありません。令和6年以後の贈与が7年分加算の対象となるため、令和9年以後に発生する相続で、加算される期間が順次延長されていくことになります。

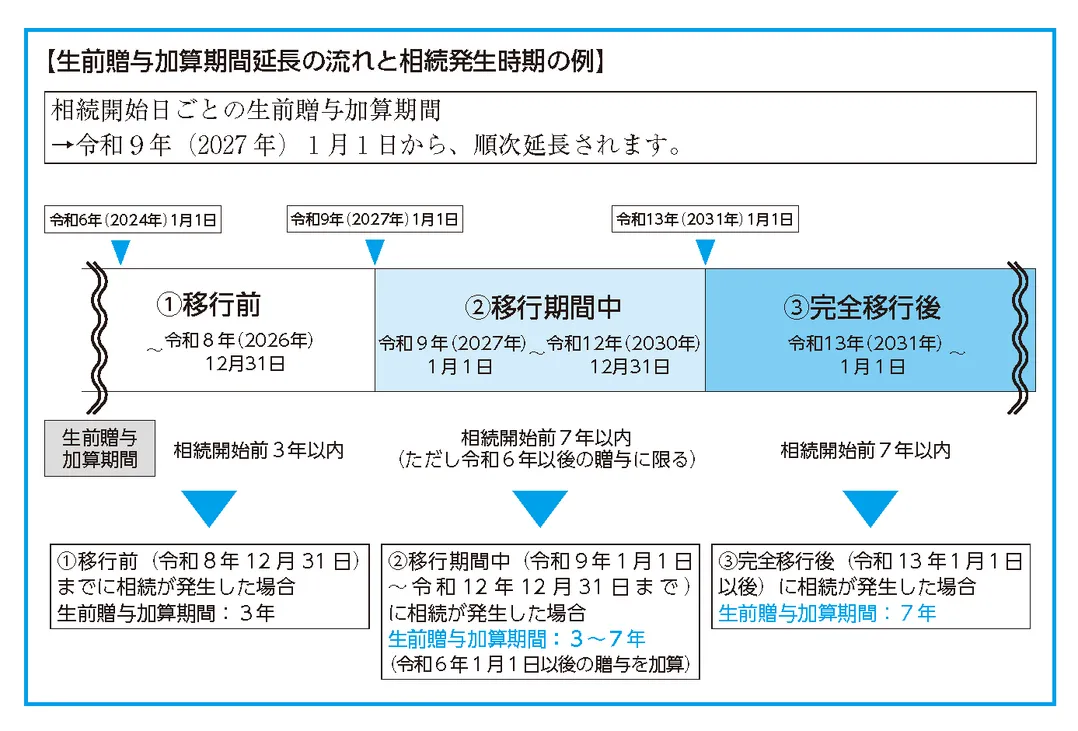

【生前贈与加算期間延長の流れと相続発生時期の例】

相続開始日ごとの生前贈与加算期間 →令和9年(2027年)1月1日から、順次延長されます。

令和9年以後~令和12年末までの移行期間中に相続が発生した場合は、下の例のように、相続発生の時期によって生前贈与加算期間が異なることに留意が必要です。

(1)令和9年(2027年)7月1日に亡くなった場合

生前贈与の加算の対象は、

令和6年(2024年)1月1日から相続発生までに受けた贈与 ⇒3年6カ月

(2)令和11年(2029年)7月1日に亡くなった場合

生前贈与の加算の対象は、

令和6年(2024年)1月1日から相続発生までに受けた贈与 ⇒5年6カ月

(2) 相続時精算課税のしくみ

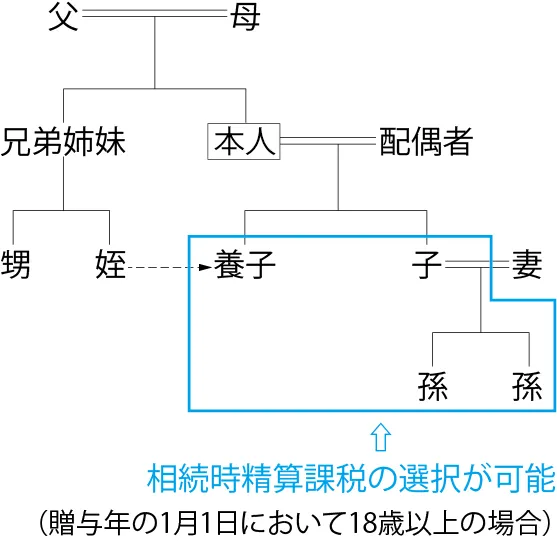

■相続時精算課税の適用対象者

一方、相続時精算課税は贈与者・受贈者に要件があります。贈与者は60歳以上の者が対象となり、受贈者は贈与をした者の直系卑属である推定相続人および孫等のうち、贈与を受けた年の1月1日において18歳以上の者に適用されます。下の図の姪のように養子となった者も含まれ、まったくの他人も養子であれば適用の対象となります。

相続時精算課税の概要については国税庁「参考 相続時精算課税制度のあらまし」をご参照ください。

《参考》https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4103_sankou.htm この相続時精算課税を選択するには初年度に届出が必要です。生涯で2,500万円の特別控除が設定されており、これを超えた額の贈与は一律20%の税率で贈与税がかかります。なお、令和6年1月1日より、相続時精算課税選択後の贈与額から毎年110万円を控除できることとなりました。これにより控除した額については将来、相続税の課税対象となりません。したがって、毎年の基礎控除をコツコツとなるべく長期間の視点で活用しましょう。

例えば、父から子に毎年500万円を相続時精算課税で贈与し(定期贈与に該当しないとする)、10年贈与した後に相続が発生した場合では、贈与税が以下のように計算されます。

■父から子に毎年500万円を相続時精算課税で贈与した場合の贈与税の試算例(基礎控除あり)

(単位:万円)

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | 合計 | |

| ①贈与額 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 5,000 |

| ②基礎控除 | 110 | 110 | 110 | 110 | 110 | 110 | 110 | 110 | 110 | 110 | 1,100 |

| ③110万円控除後 | 390 | 390 | 390 | 390 | 390 | 390 | 390 | 390 | 390 | 390 | 3,900 ※相続財産に加算 |

| ④2500万円控除 | 390 | 390 | 390 | 390 | 390 | 390 | 160 | 0 | 0 | 0 | 2,500 |

| ⑤贈与税課税価格 | 0 | 0 | 0 | 0 | 0 | 0 | 230 | 390 | 390 | 390 | ― |

| ⑥贈与税 | 0 | 0 | 0 | 0 | 0 | 0 | 46 | 78 | 78 | ― | 202 ※相続税額から控除 |

※相続発生年の10年目は相続税の課税対象となることから贈与税の申告は不要。

①各年の贈与税の計算

毎年の贈与額より110万円を控除します。次に控除後の残額から特別控除枠2,500万円

に達するまでの金額を控除します。

特別控除枠は7年目に使い切ります。7年目以降9年目まで、20%の贈与税が課税されますが、この額は将来の相続時の相続税から控除することができます。

②相続財産に加算される額

総額5,000万円の贈与から毎年110万円(10年で1,100万円)の基礎控除分は除かれるため、3,900万円が相続税の課税対象となります。

また、相続時精算課税の適用を受けている土地・建物が災害により一定の被害を受けた場合に、相続財産に加算するその土地・建物の価額を被害後の価額とする措置が設けられています。

以上を踏まえて、暦年課税と相続時精算課税の違いをまとめると次のようになります。

| 暦年課税制度 | 相続時精算課税制度 | ||

|---|---|---|---|

| 贈与者 | 誰でも可 | 60 歳以上の父母や祖父母など | |

| 受贈者 | 誰でも可 | 18歳※1以上の子や孫など | |

| 制度の選択 | 選択制なし | 贈与者ごとに選択 | |

| 基礎控除額等 | 毎年110万円 | 毎年110万円の基礎控除 その他生涯で特別控除額2,500万円 |

|

| 控除後の課税価格 | 贈与財産額−基礎控除 | 贈与財産額−基礎控除−特別控除額 | |

| 税率 | 10%〜55%の累進課税 (18 歳※1以上の子・孫等は特例税率、それ以外は一般税率) | 一律 20% | |

| 申告の必要性 | 110万円を超えると申告が必要 | 110万円を超えると申告が必要 | |

| 届出の必要性 | 届出不要 | 最初に贈与を受けた年の翌年3月15日までに届出が必要 | |

| 相続時の取り扱い | 生前贈与の加算 | 相続開始前7年以内の贈与は相続財産に加算される※2 | 毎年110万円超の額は過去にさかのぼってすべて相続財産に加算される |

| 贈与税額の控除 | 贈与税額は相続時の相続税から控除される(控除しきれない贈与税額の還付なし) | 贈与税額は相続時の相続税から控除される(控除しきれない贈与税額の還付あり) | |

※1 年齢はその年の1月1日で判定。

※2 相続または遺贈により財産を取得した者に限る。令和8年末までの相続等では相続開始前3年以内。令和9年1月1日以後の相続等から順次加算期間が延長され、令和13年1月1日以後の相続等から加算期間が7年となる。相続開始前3年超7年以内の贈与財産のうち延長された4年分からは100万円を控除。

前述したように、贈与税は通常、暦年課税が適用されます。暦年贈与では、贈与者と受贈者の間に血縁関係や婚姻関係がなくても贈与が可能であり、原則として誰に贈与しても問題ありません。しかし、相続開始前3〜7年以内の贈与は相続税の課税対象となることや、贈与税が累進税率となるため高額の贈与は不利となる場合があるなどの注意点もあります。

一方で、相続時精算課税を選択するには初年度に届出が必要です。そこで、相続時精算課税を選択するメリットと注意点について詳しく確認していきましょう。

3.相続時精算課税のメリットと注意点

相続時精算課税を選択するメリットには、次のようなものが挙げられます。

(1) 贈与時に基礎控除と特別控除が利用でき、贈与税は定率で課税

贈与時に基礎控除毎年110万円と生涯の特別控除枠2,500万円が利用できるうえ、税率は暦年課税と異なり定率20%である点が相続時精算課税の特徴です。また、110万円の基礎控除部分は、将来の相続税の課税価格に加算されません。

(2) 値上がり確実な財産を有利に贈与する

相続時に、相続時精算課税の適用財産は贈与時の時価で相続税の課税対象となります。贈与時よりも相続時の時価が高くなることが予想されるような財産は、相続時精算課税で贈与すると将来の相続税負担が減ります。

一方で、次のような注意点もあります。

①暦年課税に戻ることができない

相続時精算課税を選択した場合、暦年課税に戻ることはできません。どちらの制度を利用するかは慎重に決める必要があります。

②受贈者が先に死亡した場合、相続税額が増える可能性がある

相続時精算課税を適用していた受贈者が特定贈与者※より先に死亡した場合は、受贈者の相続時精算課税の適用に伴う権利義務は、受贈者の相続人に承継されます。そのため、受贈者の相続人が同じ不動産に対し、短期間に2回の相続税の納税を求められることとなります。思わぬ負担増もあり得ることに留意しましょう。

※相続時精算課税において財産を贈与した人のことをいいます。

③贈与財産価値の下落や費消してしまうリスク

相続時精算課税を利用して多額の贈与を行うと、将来の相続時にその贈与財産の価値が低下した場合や、費消されて残っていない場合でも、贈与時の価額で相続税が課税されます。したがって、将来値上がりが見込めそうな有価証券や、毎年の収益が上がる不動産などが相続時精算課税による贈与に適しているといえるでしょう。

④受贈財産は物納に使えない

不動産や有価証券などの財産の生前贈与を受けて相続時精算課税を適用している場合、その財産は相続税の物納に充てることができません。

⑤相続時精算課税で贈与を受ける孫には相続税の2割加算がある

孫が相続時精算課税を選択して祖父から贈与を受けた場合は、祖父の財産の相続または遺贈がなくとも、相続時精算課税の適用を受けた財産について相続税の納税義務が生じます。さらにこの場合、孫(代襲相続人である孫を除く)の納付すべき相続税額は2割が加算されます※。

※相続税額の2割加算の対象者…被相続人の一親等の血族でも配偶者でもない者(代襲相続人である孫等を除く)。

なお、生前贈与のメリット・デメリットについては次の記事により詳しくまとめていますので、ご参照ください。

4.結局、暦年課税と相続時精算課税のどちらを選べばいいのか?

ここまで2つの制度について読んできましたが、いちばん気になるのは「結局どちらを選べばいいのか?」という点ではないでしょうか。当然、年間の贈与額や相続までの期間等によってどちらが有利かは異なりますが、次のようにまとめることができます。

(1) 推定相続人である子や孫等に贈与する場合

☑相続までの期間が7年以内の場合⇒相続時精算課税が有利。

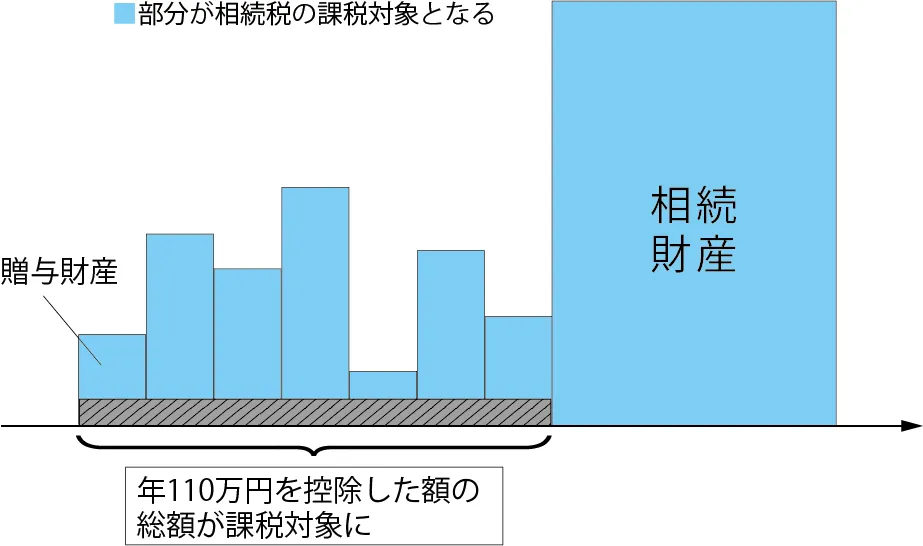

生前贈与の期間が7年以下の場合は、常に相続時精算課税制度が有利です。これは、7年間の控除額が、相続時精算課税では最大770万円であるのに対して、暦年課税では最大100万円にとどまるためです。それぞれの課税制度における相続税の課税対象を比較してみましょう。

暦年課税における相続税の課税対象

暦年課税の基礎控除額(毎年110万円)は贈与税の計算のみに用いられており、相続税の計算では基礎控除前の総額で相続税の課税価格に加算されます。相続開始前3年以内に贈与で取得した財産は総額がそのまま課税対象です。相続開始前3年超7年以内に贈与で取得した財産については100万円が贈与総額から控除されます。

相続時精算課税における相続税の課税対象

相続時精算課税は毎年110万円が基礎控除されます。下の図では、7年間で770万円(毎年110万円×7年)が控除されています。特定贈与者の死亡時には、相続税の課税価格に加算をされる贈与財産の価額から、この基礎控除額が除かれます。

以上のように、相続までの期間が7年以内の場合は、控除額の多い相続時精算課税が有利となります。

☑相続まで7年超で財産総額が約2億円以内の場合⇒相続時精算課税が有利なことが多い。

生前贈与の期間が7年よりも長い場合は、財産所有者の財産総額によって有利な課税制度が左右されます。財産総額がおおよそ2億円以内であれば、多くの場合、相続時精算課税制度が有利です。具体的な事例を見てみましょう。

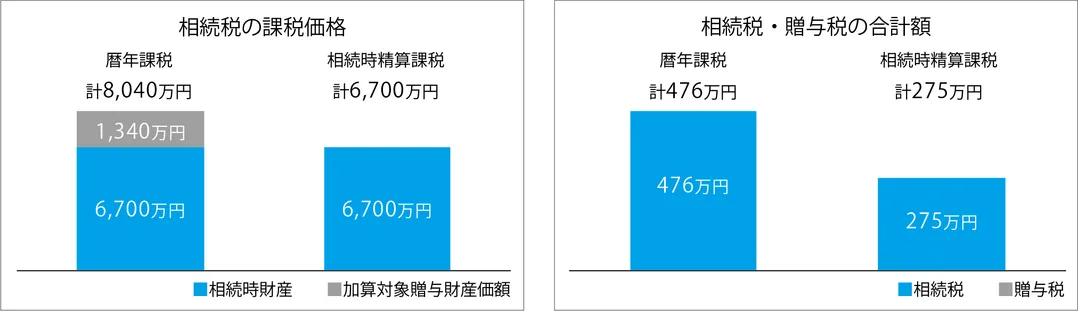

財産総額1億円。X1年から毎年4月1日に110万円を長男と長女に贈与した後、X15年12月31日に相続が発生した場合

■暦年課税制度で子2人に贈与した場合

| 項目 | 金額 | 備考 |

|---|---|---|

| 贈与財産価額 | 3,300万円 | 110万円×2名×15年 |

| 贈与税額(A) | 0万円 | |

| 贈与後の相続財産 | 6,700万円 | |

| 相続時精算課税適用財産の加算額 | − | |

| 加算される暦年課税分の贈与財産価額 | 1,340万円 | 110万円×2名×7年-100万円×2名 |

| 相続税の課税価格 | 8,040万円 | 6,700万円+1,340万円 |

| 相続税額(B) | 476万円 | |

| 税額合計(A)+(B) | 476万円 |

■相続時精算課税で子2人に贈与した場合

| 項目 | 金額 | 備考 |

|---|---|---|

| 贈与財産価額 | 3,300万円 | 110万円×2名×15年 |

| 贈与税額(A) | 0万円 | |

| 贈与後の相続財産 | 6,700万円 | |

| 相続時精算課税適用財産の加算額 | 0万円 | |

| 加算される暦年課税分の贈与財産価額 | − | |

| 相続税の課税価格 | 6,700万円 | |

| 相続税額(B) | 275万円 | |

| 税額合計(A)+(B) | 275万円 |

■暦年課税適用時と相続時精算課税適用時の比較

以上のように、相続税・贈与税の合計額は476万円>275万円であり、相続時精算課税が201万円有利となっています。

☑相続まで7年超で財産総額が約2億円以上の場合⇒暦年課税のほうが税額は安くなる可能性が高い。

財産総額が大きい場合、相続時に適用される累進税率の階段が高くなります。7年超経過したある年の暦年課税の実効税率(贈与財産に対する贈与税の割合)が、将来の相続時に予想される相続税の適用累進税率より低い場合、暦年課税制度のほうが税額は安くなる可能性が高くなります。つまり、「暦年課税の実効税率<相続時に予想される相続税の適用累進税率」の贈与を長く繰り返すことで、贈与税と相続税トータルの負担を抑えることも可能です。具体的な事例を見てみましょう。

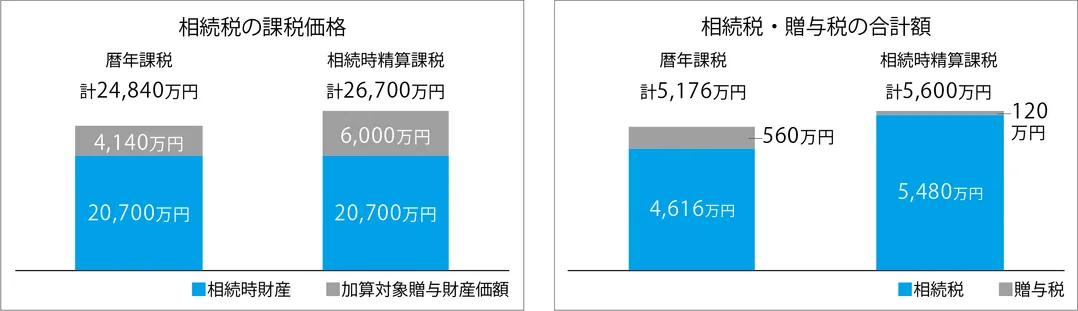

財産総額3億円。X1年から毎年4月1日に310万円を長男と長女に贈与した後、X15年12月31日に相続が発生した場合

■相続時精算課税で子2人に贈与した場合

| 項目 | 金額 | 備考 |

|---|---|---|

| 贈与財産価額 | 9,300万円 | 310万円×2名×15年 |

| 贈与税額(A) | 560万円 | 20万円×2名×14年 |

| 贈与後の相続財産 | 20,700万円 | |

| 相続時精算課税適用財産の加算額 | − | |

| 加算される暦年課税分の贈与財産価額 | 4,140万円 | 310万円×2名×7年−100万円×2名 |

| 相続税の課税価格 | 24,840万円 | 20,700万円+4,140万円 |

| 相続税額(B) | 4,616万円 | 相続税の総額−贈与税額控除 4,856万円−20万円×2名×6年 |

| 税額合計(A)+(B) | 5,176万円 |

■相続時精算課税制度で子2人に贈与した場合

| 項目 | 金額 | 備考 |

|---|---|---|

| 贈与財産価額 | 9,300万円 | 310万円×2名×15年 |

| 贈与税額(A) | 120万円 | X13年分 100万円×20%×2名=40万円 X14年分 200万円×20%×2名=80万円 |

| 贈与後の相続財産 | 20,700万円 | |

| 相続時精算課税適用財産の加算額 | 6,000万円 | 9,300万円−110万円×2名×15年 |

| 加算される暦年課税分の贈与財産価額 | − | |

| 相続税の課税価格 | 26,700万円 | 20,700 万円+6,000万円 |

| 相続税額(B) | 5,480万円 | 相続税の総額−贈与税額控除 5,600万円−120万円 |

| 税額合計(A)+(B) | 5,600万円 |

■暦年課税適用時と相続時精算課税適用時の比較

以上のように、相続税・贈与税の合計額は5,176万円<5,600万円で、暦年課税が424万円有利となっています。

(2) 推定相続人ではない孫等に贈与する場合

☑相続までの期間に関係なく、暦年課税が有利。

相続人でない孫等には相続時の生前贈与加算の適用がなく、贈与税のみで課税関係が完了する暦年課税が有利となります。

相続人でない孫等が相続時精算課税を選択すると、将来の相続時に相続税が課され、さらに相続税額の2割加算の対象となるので注意が必要です。相続人でない孫等の相続時精算課税選択は慎重に検討しましょう。

5.まとめ

財産をもらった人(受贈者)は贈与をした人(贈与者)ごとに課税方法を選択できますが、相続時精算課税を選択すると暦年課税には戻ることができません。財産総額、贈与者の年齢や健康状態、贈与者と受贈者の関係性等を考慮して、慎重に選択することが重要です。

相続開始の日がいつ来るのかは誰にもわかりません。早めにコツコツと贈与を実行しましょう!

参考文献

・『Q&A新しい相続時精算課税』(監修:TKC全国会 資産対策研究会、TKC出版)

・『Q&A 贈与税のきほん』(監修:TKC全国会 資産対策研究会、TKC出版)

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。