💡この記事のポイント

☑全部原価計算方式には欠点があり、機会損失を発生させる原因になる。

☑変動損益計算書では、全部原価計算方式の問題が解決され、企業経営者が意思決定をする上で欠かせない財務データの提供が行える。

☑変動損益計算書は損益分岐点分析にも活用できる。

☑変動損益計算書は、製品の価格決定にも大いに活用することができる。

☑変動損益計算書を使って、固定費配賦の戦略的活用を。

閉じる開く

- 1.変動損益計算書の長所

- 2.損益分岐点分析への活用

- 3.価格決定・価格戦略への活用

- 4.機会損失の例題研究

- 5.固定費配賦の戦略的活用

- (1) 逆の結論となった原因

- (2) 恣意性を戦略的に使うケース

1.変動損益計算書の長所

変動損益計算書が全部原価計算方式(財務会計)に比べて、実務的にどれほど優れているかを、A社の事例を使って、ここで詳しく説明してみましょう。

まず、図表1を見てください。売上高は販売単価1万円に実際に売れた台数を掛けた金額です。これに対し、売上原価は前月繰越製品在庫高と当月完成製品原価を合計したものから、次月繰越製品在庫高を引いたものです。

図表1 全部原価計算に基づくA社の月次損益計算書の事例(単位:万円)

| 損益計算内訳 | 4月 | 5月 | 6月 | |||

| (@10,000円) 売 上 高 | (10,000台) 10,000万円 | ( 8,000台) 8,000万円 | (12,000台) 12,000万円 | |||

| 売上原価(A+B-C) | 8,500 | 5,600 | 11,400 | |||

| A. 前月繰越製品在庫高 | ( 0台) 0 | ( 0台) 0 | ( 7,000台) 4,900 | |||

| B. 当月完成製品原価 | (10,000台) 8,500 | (15,000台) 10,500 | (5,000台) 6,500 | |||

| 材料費(@4,000円) | 4,000 | 6,000 | 2,000 | |||

| 労務費(1,000人) | 3,000 | 3,000 | 3,000 | |||

| 間接経費(固定経費) | 1,500 | 1,500 | 1,500 | |||

| (1台当たり原価) | (8,500円) | (7,000円) | (9,500円) | |||

| C. 次月繰越製品在庫高 | ( 0台) 0 | (7,000台) 4,900 | ( 0台) 0 | |||

| 売 上 総 利 益 | 1,500 | 2,400 | 600 | |||

| 販売費・一般管理費 | 1,300 | 1,300 | 1,300 | |||

| 営 業 外 損 益 | 200 | 200 | 200 | |||

| 経 常 利 益 | 0 | 900 | △900 | |||

この売上原価を出すやり方が、税法や商法計算書類規則に定められた財務会計としての計算方法なのです。ここで注意すべきことは、次月繰越製品在庫高というのはすでに当月の製造原価であるにもかかわらず、売れ残るとその分がそっくり売上原価から控除されて、文字通り次月へ回されて発生するコストであるという点です。

財務会計では売上高から売上原価を引いたものが売上総利益ですから、この売上原価から次月へ繰り越すためにマイナスされた次月繰越製品在庫高がそのまま売上総利益の増加額につながります。そして、この売上総利益から、販売費及び一般管理費と営業外損益を引いて残った金額が経常利益です。

では4月について見ますと1万台生産してすべて販売されたということですから、次月の繰越製品は0台です。したがって、売上高は1万円掛ける1万台で1億円、売上原価は当月完成製品原価8,500万円全額が計上されます。その結果、売上総利益は1億円マイナス8,500万円で1,500万円となり、ここから販売費及び一般管理費と営業外損益の合計1,500万円を引くと経常利益は0円ということになります。

しかし、次の5月の場合は15,000台生産したけれど7,000台が売れ残ったということですから、4,900万円の次月繰越在庫が発生します。このため、売上原価は当月完成製品原価1億500万円からこの在庫分を差し引いた5,600万円となります。この金額はまた、1台当たりの完成製品原価7,000円に実際に販売された8,000台を掛ければ求められます。

この結果、売上総利益は2,400万円となり、4月に1万台売ったときよりも多くなって、販売費及び一般管理費と営業外損益の合計1,500万円をまかなっても、なお900万円の経常利益が出ることになります。

なぜ、販売台数が4月に比べて2,000台も少ない5月のほうが、逆に利益が余計に出るのか。これこそが、全部原価計算方式の欠点であり、機会損失を発生させる原因でもあるのです。

◆おかしな事態が避けられる理由

今度は図表2を見てください。とくに図表1と違う点は、まず売上原価には製造原価のうちの材料費だけを計上していることです。すなわち1台当たりの材料費4,000円のみを変動費として取り扱っているわけです。第2の相違点は、生産台数に関係なく発生する労務費3,000万円と間接経費1,500万円は、販売費及び一般管理費、営業外損益と合算して、固定費として捉えている点です。ですから、変動損益計算書の考え方に立てば、売上原価を算出するには1台当たりの変動費に販売台数を掛ければよいわけです。

図表2 直接原価計算に基づくA社の月次損益計算書の事例(変動損益計算書)

(単位:万円)

| 製造原価条件:毎月同じ 変動費:1台当たり4,000円 固定費:月6,000万円 | |||||

| 損益計算内訳 | 4月 | 5月 | 6月 | ||

| (@10,000円) 売 上 高 | (10,000台) 10,000万円 | ( 8,000台) 8,000万円 | (12,000台) 12,000万円 | ||

| 変動費(材料費) | 4,000 | 3,200 | 4,800 | ||

| A. 前月繰越製品在庫高 | ( 0台) 0 | ( 0台) 0 | ( 7,000台) 2,800 | ||

| B. 当月製造比例費 | (10,000台) 4,000 | (15,000台) 6,000 | ( 5,000台) 2,000 | ||

| 計(A+B) | (10,000台) 4,000 | (15,000台) 6,000 | (12,000台) 4,800 | ||

| C. 次月繰越製品在庫高 | ( 0台) 0 | ( 7,000台) 2,800 | ( 0台) 0 | ||

| 限 界 利 益 | 6,000 | 4,800 | 7,200 | ||

| 固 定 費 | 6,000 | 6,000 | 6,000 | ||

| 経 常 利 益 | 0 | △1,200 | 1,200 | ||

さて、5月を見ますと生産台数15,000台に対して販売台数は8,000台ですから、売上原値は4,000円×8,000台で3,200万円となります。当然のことですが、生産にかかった総変動費(材料費)から在庫となった7,000台分の変動費を引いても一致します。

この結果、限界利益は4,800万円となり、ここから固定費の6,000万円を引くと1,200万円の赤字になります。したがって、全部原価計算方式で起きた「販売台数の少ない5月のほうが利益が多く出る」(業績をアップする「変動損益計算書」の活用法①参照)という、おかしな事態は変動損益計算書では避けられます。

また、6月においては12,000台販売されたということですから、「販売台数が増えれば、その分だけ利益も増える」という当たり前のことが、その通り数字となって現れてきます。

要するに、変動損益計算書ではあくまでも実際に販売された台数が基準なのであって、生産したけれど売れ残って在庫になっている製品からの利益はカウントされない仕組みになっているわけです。この点がまさに、全部原価計算方式と根本的に異なるところであり、同時に企業経営者が意思決定をする上で欠かせない財務データの提供が行える所以でもあります。

2.損益分岐点分析への活用

変動損益計算書の活用法の一つに損益分岐点分析があります。周知のように、損益分岐点売上高とは損益がちょうどゼロとなる売上高のことで、これ以下では損失となり、これ以上であれば利益が出るという損失か利益かを分岐する目安となる売上高のことです。英語では「ブレーク・イーブン・ポイント(Break Even Point略してBEP)」といいます。要するに、欠損にならないために最低限獲得しなければならない売上高として重要視されている指標が損益分岐点売上高です。

図表3 損益分岐点売上高

損益分岐点売上高 = 固定費 限界利益/売上高 = 固定費 限界利益率

今まで見てきた変動損益計算書を利用して損益分岐点売上高を示すと、上のようになります(図表3)。

現在のような不況期には多くの業界で価格競争が激しくなり、結果的に限界利益率(売上高に占める限界利益の割合)が低下してきます。その半面、企業のコスト(固定費)は景気の好不況に関係なく、物価の上昇やベースアップなどによって年々上昇しています。すると、分子である固定費が毎年増加し、分母である限界利益率が低下するとなれば、その結果として損益分岐点売上高は上昇することになり、これまで以上に売上高を上げなければならないということになります。

商品/市場戦略の基本は、まず損益分岐点売上高をきちんと捉え、この売上高を達成するためには「なぜ、いつ、誰が、どこへ、何を、いくらで、どうやって」販売するのかという5W2Hで具体的に販売計画を策定することです。そのためには、損益分岐点売上高は金額だけでなく、販売数量などの物量基準としても把握されなければなりません。

◆損益分岐点比率と経営安全率

次に不況抵抗力とも呼ばれる「損益分岐点比率」(図表4)について説明します。この比率は、損益分岐点売上高が企業の規模によって変わるのに対して、同じ業種であれば規模の大小には関係なくヨコ比較することができます。

図表4 損益分岐点比率

損益分岐点比率 = 損益分岐点売上高 (実際の)売上高 ×100% = 固定費 限界利益 ×100%

つまり、損益分岐点比率とは損益分岐点売上高が実際の(年間)売上高に対して何%の位置にあるかを示したものです。前述した通り、この比率が低いほど好ましい状態を表わし、健全な経営ということができます。一言でいえば、黒字企業は損益分岐点比率が100%であり、欠損企業は100%以上になっているのです。図表5は、損益分岐点比率の一つの判定基準を示したものです。

図表5 損益分岐点比率の判定基準

| ランク | A 超優良 | B 優 良 | C 普 通 | D 危 険 | E 不 良 |

|---|---|---|---|---|---|

| 基準値 | 70%以下 | 70~85% | 85~95% | 95~99% | 100%以上 |

損益分岐点比率の補数である経営安全率という指標もあります。この比率は100%から損益分岐点比率を引いたもので、逆に高いほど経営安全性が高く、健全な経営ということを意味しています。すなわち、実際の年間売上高と損益分岐点売上高との差額が、実際の年間売上高に占める割合を示しています。

3.価格決定・価格戦略への活用

変動損益計算書は、このような損益分岐点分析への活用にとどまらず、製品の価格決定にも大いに活用することができます。

プロダクト・アウトの時代からマーケット・インの時代になったとはいえ、企業が独自に製品の価格を決めて売り出していることに変わりはありません。もちろん、同業他社との競争力の面ではどうなのか、あるいはエンドユーザーにとって果たして受け入れやすい値段なのかどうか――といった要素が複雑に絡まって価格が決定されています。

いずれにせよ、厳しい企業間競争に打ち勝って自社のシェアを高めていくには「製品の価格をどこまで引き下げることができるか(このことを「価格の下限」といいます)」が大きなポイントになってきます。

しかし、そうはいっても、そのような“競争価格”が赤字を招くようなことになれば、たとえライバルとのし烈な競争に打ち勝ったとしても、経営の悪化につながるのは火を見るよりも明らかなことです。

ですから、競争価格は全社的な損益分岐点売上高を超える範囲で設定しなければなりません。経営者がこの「価格の下限」を決定するためには、原価割れを防いで、なおかつ固定費の回収に貢献するかどうかという、計算の根拠データが不可になります。

価格の下限には、基本的に次の三つがあります(それぞれの原価低減をどのように図って許容原価に近づけていくかは生産効率の問題として別に検討する必要があります)。

➀単位当たり製造原価と単位当たり販売費及び一般管理費の合計額(単位当たり総原価)

➁単位当たり製造原価

➂単位当たり変動費(これを「絶対的下限」といいます)

例えば、スーパーマーケットやディスカウント・ショップの広告品(オトリ商品)を考えてみてください。これらの商品は、価格の下限がほぼ③の単位当たり変動費に近い価格で売り出されていますが、それが利益の大きい他の商品の「ついで買い」を誘い、全体としての売上促進に側面から貢献しているわけです。

また、季節商品を取り扱っている場合には季節の終わりに「在庫一掃バーゲンセール」などを行いますが、このときの値下げ幅の下限もこの三つのいずれかが基準になります。この三つの価格の下限において、その金額の順に小さくなることはお分かりいただけると思います。そこで、最も小さい価格の下限となる③の単位当たり変動費のことを「絶対的下限」と呼びます。

②の単位当たり製造原価よりも③の単位当たり変動費の方が小さいことは「直接原価計算方式と全部原価計算方式の違い」のところで説明した通りです。

4.機会損失の例題研究

機会損失とは、「儲け損ない」のことで、「得られるべくして失われた利益」ともいいます。つまり、もっと多くの利益が獲得できたはずなのに、誰も知らず、原価の捉え方が間違っていたために、みすみす儲け損なったことです。

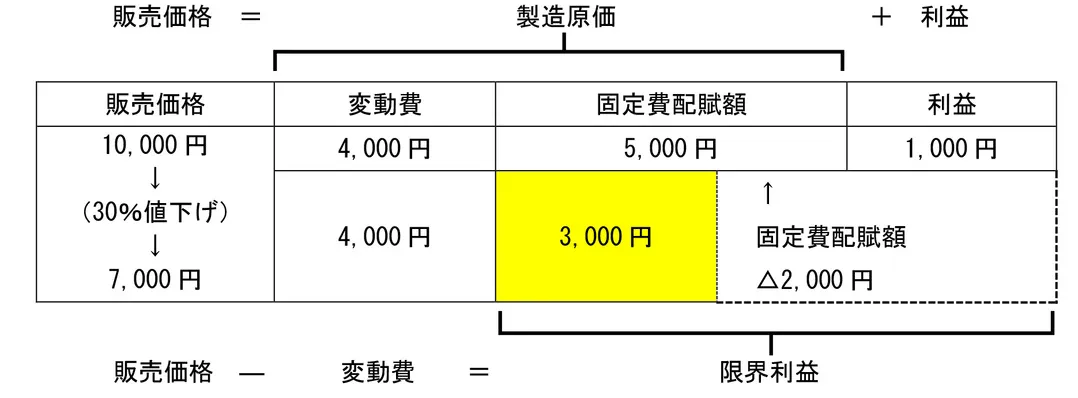

仮にある製品の1個当たりの変動費を4,000円、労務費と製造経費を製品に配賦した、単位当たりの固定費配賦額を5,000円とします。すると、製品1個当たりの製造原価は9,000円となり、これに利益1,000円を上乗せして、販売価格を1万円に設定したとします。

図表6 機会損失の例題

今、この製品のシェアアップを狙って30%値下げして、1個7,000円で販売しようとしたとき、果たして販売すべきなのか、それともやめるべきなのか。実際、このようなケースは業種のいかんにかかわらず、日常の営業活動の中で頻繁に起きている問題だと思われます。

まず、全部原価計算方式で考えてみましょう。変動費と固定費配賦額を合計した製造原価が9,000円なのに対し、販売価格が7,000円ですから、明らかに2,000円の赤字となってしまうため、「販売を中止すべき」という答えが導き出されます。

これに対して、変動損益計算書で考えてみるとどうでしょうか。この製品に配賦された固定費は期間費用としてまとめて控除されますので、価格の下限としては変動費だけを対象とすればよいことになります。したがって、この場合は30%値下げ後の販売価格7,000円から変動費4,000円を引くと、限界利益が1個当たり3,000円生じることになります。

そして、仮に1カ月間の固定費が600万円だったとすれば、30%値下げしても2,000個(生産能力があると仮定して)販売できれば、固定費を全額回収できることになります。すなわち、赤字を出さないですむわけです。

結論として、生産能力がある場合には30%値下げして販売しても、固定費を回収することができるなら販売すべきです。これが正しい選択です。全部原価計算方式の考え方に固執して販売を中止してしまうと、この限界利益3,000円がみすみす逸失利益となってしまいます。これが「機会損失」の典型的なケースといえます。

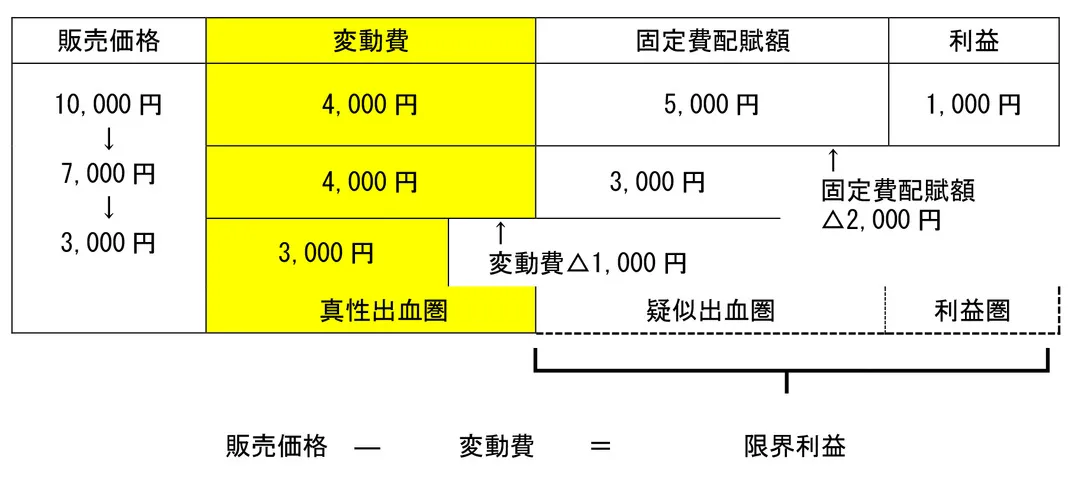

◆疑似出血価格と真性出血価格

今の例題でも分かるように、一見すると損するように見える出血価格(大売り出しの出血大バーゲンの出血のこと)であっても、絶対的下限の変動費から見れば、いくらかは限界利益を生じる場合があります。この価格のことを「疑似出血価格」(図表7)といいます。つまり、本当の赤字ではないが、一見すると赤字に見えるという意味です。

図表7 価格の疑似出血と真性出血

一方、絶対的下限を下回った出血価格のことを、本当の赤字という意味で「真性出血価格」といいます。例えば先ほどの例でいうと、値引き率を70%にして販売価格を3,000円とした場合、この価格では変動費もまかないきれず、売れば売るほど1個につき1,000円ずつの、本当の赤字が累積して固定費の回収どころではなくなってしまいます。

このような考え方は、価格決定問題に限ることなく、部門単位の業績評価にも応用できます。つまり、直接部門の業績評価にあたっては、本社等の間接部門の固定費配賦額を除いた利益(真性出血圏)を採用したほうが、その固定費配賦額を負担した後での利益(疑似出血圏)よりも評価基準として正しいと私は考えます。

5.固定費配賦の戦略的活用

そこで、変動損益計算書を使って、固定費の配賦に潜む恣意性を戦略的に活用した事例(図表8)をここで紹介してみましょう。

図表8 固定費配賦の戦略的活用

(単位:円)

| ケース1 | ケース2 | ケース3 | |||

| A製品 1個 | B製品 1個 | A製品 2個 | B製品 2個 | ||

| (販売単価) 売 上 高 | (@6,000円 6,000 | (@9,000円) 9,000 | (@6,000円) | (@9,000円) | |

| 材料費 (変動費) | 1,200 | 3,500 | |||

| 限 界 利 益 | 4,800 | 5,500 | |||

| 固 定 費 | (製造時間基準) 人件費 (4,000円) | (4時間) 2,000 | (4時間) 2,000 | (8時間) | (8時間) |

| (販売単価基準) 経費 (6,000円) | (@6,000円) 2,400 | (@9,000円) 3,600 | (@6,000円) | (@9,000円) | |

| 経 常 利 益 | 400 | △100 | |||

| 300 | |||||

この事例のように、A製品とB製品の2種類だけを製造・販売していたとします。それぞれの製品を製造するのに要する時間と費用は次に示す通りです。ただし、生産能力は1日8時間で製品を2個までとし、1日当たりの固定費は人件費が4,000円、経費が6,000円の合計1万円と仮定します。

【A製品】1個当たりの材料費は1,200円で、製造に要する時間は1個につき4時間です

【B製品】1個当たりの材料費は3,500円で、製造に要する時間は1個につき4時間です

さて、このようなとき最大の経常利益を上げるためには、1日の製品組み合わせとして次のケース1からケース3のうち、どれを選択すべきでしょうか(なお、製造した製品はすべて販売されるものと仮定します)。

⚫︎ケース1・・・A製品とB製品を1個ずつ製造する

⚫︎ケース2・••••A製品を2個製造する

⚫︎ケース3・・・・・・B製品を2個製造する

ケース1は図表8に掲載してある通りです。A製品1個についての限界利益は売上高6,000円から変動費(材料費)1,200円を引いた4,800円です。同様にB製品の限界利益は売上高9,000円から変動費3,500円を引いて5,500円となります。

では人件費と経費の固定費をA製品とB製品にそれぞれ配賦するにはどうすればよいか。この場合、配賦基準としてはかかった時間でもいいし、出来上がった数量でもいい。あるいは電気代や工程ごとの人数でもいい。「原価計算基準」においても、こういう場合はこうでなければいけないという規定は特にありません。

最も合理的な基準を用いて配賦しなさいと指示しているだけです。ですから、配賦基準については、実際は何でもよいことになります。が、この場合は、人件費については製造所要時間、経費については販売単価を基準として配賦計算することにします。すると、次のようになります。

A製品への人件費配賦額

(製造所要時間)

=4,000×

4時間

8時間

=2,000(50%)

A製品への経費配賦額

(販売単価)

=6,000×

6,000円

15,000円

=2,400(40%)

そうするとA製品の経常利益は、限界利益4,800円から固定費配賦額の4,400円を引いて400円になります。同様に、B製品の場合は固定費の配賦額が5,600円になりますから、経常利益は限界利益5,500円から固定費5,600円を引いてマイナス100円になり、赤字製品となります。

したがって、ケース1の経常利益は400円とマイナス100円を足して300円ということになります。

ここまで説明すれば、最も経常利益を上げることができるのは計算するまでもなく、A製品を2個製造するケース2に決まっています。なぜなら、A製品は1個当たり400円の経常利益、B製品は100円の赤字だからです。A製品を2個製造したときの経常利益は400円の2倍の800円で最大となるはずです。

(1) 逆の結論となった原因

今度はケース2の場合の経常利益を実際に計算してみましょう。A製品を2個製造して販売しますから、売上高は12,000円、変動費は2,400円になります。よって、限界利益は9,600円です。ここまでは問題ありません。

次に固定費の配賦ですが、今度はケース1とは異なり、A製品2個に期間費用として賦課(または直課)されることになります。A製品2個ですから、それぞれ半分ずつに分けてもいいのですが、同じものを2つ製造しているのですから敢えて配賦する必要もありません。

したがって、経常利益は限界利益9,600円から人件費4,000円と経費6,000円の合計1万円を引きますから、マイナス400円になってしまいます。

おかしいではないか。さっきは1個で400円だから、2個で倍の800円の経常利益が出ると言ったはずなのに・・・・・・・。どこか計算間違いをしているのではないか、といった議論が出ても不思議ではありません。

最後にケース3の場合はどうなるかを計算してみます。B製品を2個製造して販売しますから、売上高は18,000円、変動費は3,500円の倍で7,000円になります。よって、限界利益は11,000円です。

A製品2個のときと同様に、B製品2個に固定費を賦課(または直課)しますから、固定費は人件費4,000円と経費6,000円の合計1万円になります。したがって、経常利益はプラス1,000円になります。

損失しか出るわけがないと見られていたB製品2個のケースが、実は最大の経常利益を出すことになったわけです。

まったく逆の結論になった、以上の計算は正しいでしょうか。どこが問題になっているのでしょうか。これは製造業のケーススタディですが、流通業にも、サービス業にもこれと似たことがあります。

ケース1の計算ではA製品がプラス400円、B製品がマイナス100円の経常利益だったにもかかわらず、それぞれ同じものを2個ずつ製造したら経常利益は逆転してしまったわけです。

この原因は固定費の配賦の仕方にあります。きちんと決めたはずの配賦基準で、一見論理的に正しく公平に見えますが、実はここに恣意性が介入してくる下地があるのです。恣意性とは「思いのまま、胸三寸」のことです。

原価計算というものは「こういう原価を出したい、ああいう原価を出したい」といった経営管理上の要請に応えようとする場合には、固定費の配賦基準を変えることによって、いかようにも違った原価を計算することができます。

その結果「あちらが儲かる、こちらが儲からない」といった議論百出となって、結局のところ「機会損失」をしてしまいかねません。

(2) 恣意性を戦略的に使うケース

しかし、だからといって、この恣意性が介入する固定費の配賦を否定すべきともいえません。むしろ一歩進んで、この恣意性を戦略的に活用すべきケースもあるとさえ考えることもできます。

それはノンライバル製品、競争相手のいない製品に全体の固定費を全部配賦してしまう。片やこれから売り出そうという新製品や競合状態にある製品には固定費を配賦しないで、それだけ価格面で優位に立てるようにする――という戦略です。

つまり、わが社にとっての「ドル箱製品」に固定費を負担させて、それ以外の製品へは固定費を配賦しないで価格面での競争力をつけさせていくということです。

一例を挙げると、ほとんどの薬品メーカーでは、10年くらいの単位で莫大な資金を研究開発に投入しています。基礎研究から応用研究に至るまで、その投資額は何十億円、何百億円という金額といわれています。こうして投入した研究開発費は、もちろん完成した製品に配賦されるべきですが、それでは新製品が高すぎて売れません。

そこで、この研究開発費も全社の固定費として一括して処理し、現在の売れ筋製品などに配賦してしまうわけです。この前提には製品・市場のポートフォリオ戦略があって、製品ごとのライフサイクルやシェア、売上高構成比、限界利益構成比などを事前に把握しておくべきことは言うまでもありません。

このように固定費の配賦にあたっては、どのような配賦基準を採用しても恣意性が介入します。これを念頭においていないために、赤字製品を一生懸命に作っては売る羽目になったり、または固定費の回収に貢献できる儲けの大きい製品の販売を中止して、機会損失を招いてしまったりしているケースが実際に多くあるのです。

参考文献

窪田千貫、飯塚真玄監修、小出芳久著『経営参謀の心得』TKC出版

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。