💡この記事のポイント

☑電子取引データの電子保存は完全義務化されている!

☑電子保存にはTKCシステムの「証憑保存機能」が便利!

☑TKCシステムなら「ペポルインボイス」にも対応可能!

1.電子取引データの電子保存への対応は必須!

(1) 令和6年1月1日から電子取引データの電子保存が完全義務化

令和4年1月1日から改正電子帳簿保存法が施行され、電子取引の取引情報に係る電磁的記録(電子取引データ)については、オリジナルデータの保存が義務化されました。ほぼすべての事業者に、以下のような対応が求められます。

①電子帳簿保存

電子的に作成した帳簿や書類を、データのまま保存する。

②スキャナ保存

紙で受領したり発行したりした書類を、画像データで保存する。

③電子取引

電子的に受信したり送信したりした取引情報(取引に際して受領し、または交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項)を、データで保存する。

上記①②は任意で対応するものですが、③については全事業者に強制適用されます。

なお、施行時に電子取引データの紙での保存を認める「宥恕措置」が設けられていましたが、これは令和5年12月末で終了しました。そのため、令和6年1月1日以降にやり取りした電子取引データは、記録の改ざんなどを防止するための一定のルールに従って、電子データのまま保存する必要があります※。

※ 要件を満たす場合に限り、保存要件に沿った対応を不要とし、電子取引データを単に保存しておくことができる、新たな猶予措置が設けられています。

次のイ)・ロ)の要件をいずれも満たしている場合には、改ざん防止や検索機能など保存時に満たすべき要件に沿った対応は不要となり、電子取引データを単に保存しておくことができます。

イ) 保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、所轄税務署長が相当の理由があると認める場合(事前申請等は不要です)

ロ) 税務調査等の際に、電子取引データの「ダウンロードの求め」およびその電子取引データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができるようにしている場合

(2) 「電子取引」はどんなときに発生する?

電子取引は、様々な場面で行われています。

例えば、インターネットのショッピングサイトで会社の物品を購入し、請求書等をサイトからダウンロードして入手している場合は、電子取引に該当します。ショッピングサイトの領収書がWeb上で表示される(電子的に渡される)場合は、その領収書を電子的に保存しなければ、法人税法上・所得税法上の証拠書類として認められません。

また、 電子メールに添付されたPDFデータで取引先からの請求書や領収書等を受け取る場合も、電子取引に含まれます。まずは、自社における電子取引の有無を確認しましょう。

■CHECK 自社に電子取引に該当するものがないか、確認してみましょう!

□ ……… 電子メール(メール本文や添付ファイル)で請求書や領収書等を受け取っている。

□ ……… インターネットサイト(アマゾン、楽天、モノタロウ等)で物品を購入している。

□ ……… ネットショップに出店し、自社の商品を顧客に販売している。

□ ……… 公共料金の請求書等についてインターネットで確認・入手している。

□ ……… クレジットカードの利用明細をインターネットで確認・入手している。

□ ……… 電子決済サービス(PayPay等)を利用して物品を購入している。

□ ……… 従業員がネットで購入した旅費(JAL やANA 等)を立替払い精算している。

□ ……… 電子請求書や電子領収書等を受け取っている。

□ ……… 複合機でFAX を電磁的に受け取り、紙を出力していない。

□ ……… 請求書や領収書等のデータをDVD やフラッシュメモリで受け取っている。

□ ……… 大手メーカーとの取引に専用のシステム(EDI システム)を利用している。

□ ……… 運送会社の請求データをインターネットで入手している。

(3) おさえておこう! 電子取引データの保存用件

電子取引データは、以下の要件を満たして保存する必要があります。

| 保存要件 | 要 件 | 要 否 |

|---|---|---|

| 真実性 | システム概要書類の備え付け | (※1) |

| ①発信者側でタイムスタンプを付す方法 | 4つの方法の内 いずれか○ |

|

| ②発信者側で速やかにタイムスタンプを付す方法※2 | ||

| ③データの訂正削除を行った場合にその記録が残るシステムまたは 訂正削除ができないシステムを利用して、授受および保存を行う方法 |

||

| ④事務処理規程を設け正当な理由のない訂正削除を防止する方法 | ||

| 保存期間 | 法人7年間(欠損金繰越控除を受ける法人10年間)、個人5年間 | ○ |

| 検索性 | ①取引年月日その他の日付、取引金額、取引先による検索 | ○ |

| ②日付または金額の範囲指定による検索 | (※3) | |

| ③2つ以上の任意の記録項目を組み合わせた検索 | (※3) | |

| 可視性 | 見読可能装置(PC・ディスプレイ・プリンタ)の備付、整然・明瞭、 速やかな出力 | ○ |

※ 1 自社開発のプログラムを使用する場合に限ります。

※ 2 その業務の処理にかかる通常の期間を経過した後、速やかに(最長2か月以内)付します。

* 電子取引データを受領してから速やかに保存できないケースも想定し、「取引情報の授受から当該記録事項にタイムスタンプを付すまでの事務処理規程」を作成の上、備え付けておくことをおすすめします。

※3 保存義務者が、税務職員による質問検査権に基づく電子データのダウンロードの求めに応じる場合は、検索要件のうち②、③の要件は不要になります。

次のイ)・ロ)のいずれかに該当する場合で、かつ当該ダウンロードの求めに応じる場合は、検索要件のすべて(①-③)が不要となります。

イ) 基準期間の売上高が5,000万円以下の事業者

ロ) 電子取引データをプリントアウトした書面を、取引年月日その他の日付及び取引先ごとに整理された状態で提示・提出することができるようにしている事業者

保存方法は以下のとおりです。

1.専用のソフトウェアを導入する

法的な要件を満たしたソフトウェア(電子取引データを保存するシステム)に保存する方法があります。

2.社内のルールを策定して、任意のフォルダに格納して保存する

特別な保存用のソフトウェアを利用しない場合には、一定のルールの下に任意のフォルダに格納して保存したり、索引簿を作成したりする方法も認められています。

2.TKCシステムの「証憑保存機能」を活用して経理事務を効率化しよう!

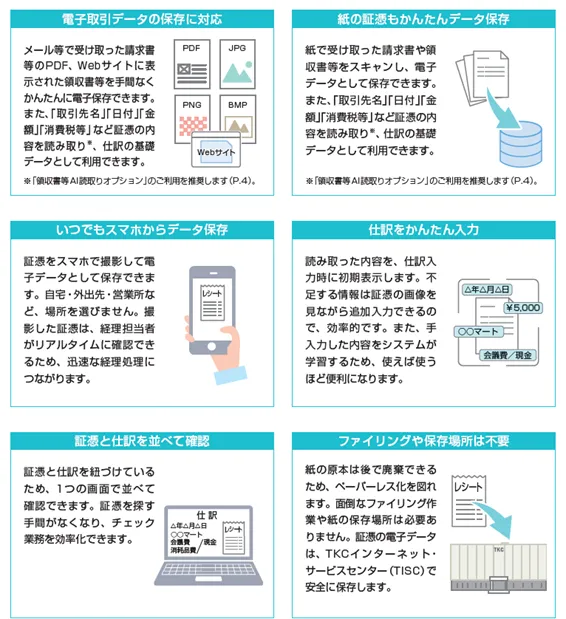

(1) 証憑保存機能の6つの特徴

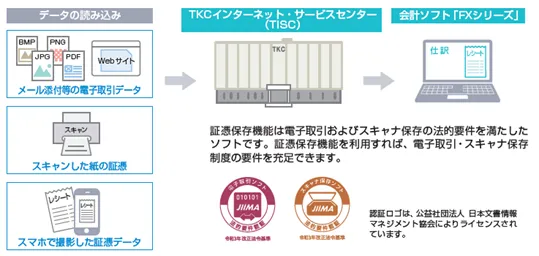

前述の「専用のソフトウェアの導入」を検討されているのであれば、電子取引データ(PDF等)を読み込み、TKCのデータセンター(TISC)に保存できるTKCの会計システム(FXシリーズ)の「証憑保存機能」の活用をおすすめします。

FXシリーズに搭載されている「証憑保存機能」の特徴は以下のとおりです。

(2) 証憑の整理・保存から仕訳の計上、試算表の作成まで、経理事務を効率化!

FXシリーズの「証憑保存機能」は、電子取引データの保存とスキャナ保存に対応しています。FXシリーズをご利用いただくことで、証憑の整理・保存から、仕訳の計上、試算表の作成まで、自社の経理事務がデジタル化され、生産性向上につながります。

「領収書などの証憑からの仕訳入力に時間がかかる」「過去の証憑を探すのが大変」といった悩みも、「証憑保存機能」を活用すれば解消することができます。

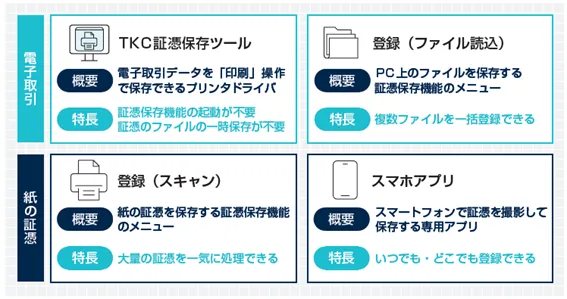

(3) 証憑の保存に使用する証憑保存機能のメニュー(機能)

証憑保存機能では、以下の4つのメニュー(機能)で証憑を保存できます。

電子取引データも紙の証憑も、受領したら、まずは内容を確認するのではないでしょうか。このとき、内容確認と同時に証憑を保存する、といった運用をおすすめします。

3.TKCシステムなら「ペポルインボイス」にも対応!

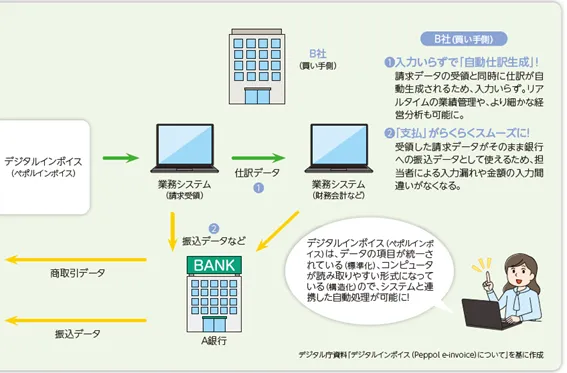

(1) 売り手・買い手の双方で「手間いらず」! デジタルインボイスに対応しよう

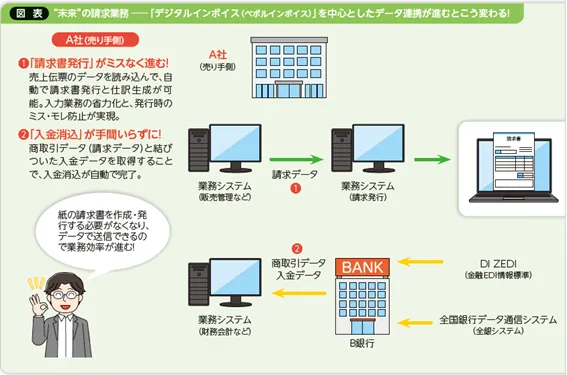

パソコンや会計システム等の活用で、中小企業でも経理業務の電子化・効率化は、ある程度進んできました。請求業務においても、「印刷」「封入・投函」といった手作業が必要な紙の請求書から、PDF等の電子データでやりとりすることが増えています。

ところが、そのような請求書のやりとりは、実は受け取り側(買い手側)にとってはそこまで効率化につながっていないのが実情です。それは、①受け取った請求書の内容を自社のシステムに入力し直す必要がある②紙・PDF等、取引先によって混在している発行方法に対応する必要がある──といったことが背景にあります。そのため、請求書の受領から支払まで、結局、目視によるチェックや手入力の必要性は残ったままでした。

こうした課題を解消できるのが、「デジタルインボイス」です。デジタルインボイスとは、請求書の発行から受領まで、一切人の手を介さずに、売り手と買い手のシステム間で直接データを連携させて自動処理する仕組みです。PDF等の電子データとは異なり、送信者や金額等の情報が100%の精度で解析され、その後の作業が自動処理されるという特徴があります。

業務をより効率化し、時間外労働の抑制や人手不足に対応していく上でも、デジタルインボイスへの対応は必要不可欠といえます。

(2) 「証憑保存機能」では「ペポルインボイス」等の自動受信が可能!

請求書をはじめとした電子文書の送受信に関する国際標準仕様に、「ペポル(Peppol)」があります。ペポルは30か国以上で採用されており、このペポルのネットワークを通してやりとりするデジタルインボイスを「ペポルインボイス」といいます。ペポルインボイスには次のようなメリットがあります。

①売り手・買い手の双方で、請求書の発行・受領に関わる作業工数が削減できる(書類の印刷やPDF等の入出力が不要に)

②ペポルに対応しているシステムを利用することで、異なるシステムのユーザーと、データを直接やりとりできる

③システム間でのデータ連携が容易なため自動処理が進み、人為的なミスが削減できる

④インボイス制度の記載要件を満たしていないと請求書が発行できないため、記載要件が網羅されているかの確認が不要になる

TKCシステムの「証憑保存機能」は、 ペポルインボイスおよびTKC システムから送信された「ペポルインボイス以外のデジタル文書」(見積書・納品書・請求書・領収書)を受信し、電子帳簿保存法(第7 条)の要件を満たして自動保存します。

特長①:保存漏れのリスクを排除

送受信したペポルインボイスおよびデジタル文書は、証憑保存機能に自動保存されます。保存すべき書類が担当者のメールボックスに保存されたままになるようなことはありません。

特長②:保存コストを大幅削減

ペポルインボイスおよびデジタル文書は構造化されたデジタルデータ(XML形式)のため、スキャン文書やPDF 等と比較して、圧倒的に少ない容量でデータを保存できます。

特長③:保存に必要な検索項目は自動入力

XMLファイルにはテキストデータが格納されており、コンピュータはその内容を正確に読み込めます。電子取引データの保存にあたり入力が必要な検索項目は、補記することなく自動入力されます。

ペポルインボイスおよびデジタル文書を発行できるTKCシステム

●「請求をする」側(売り手)

◦FXクラウドシリーズ「販売管理機能」

◦SXシリーズ

◦インボイス・マネジャー

◦インボイス・マネジャー(FX4クラウド)

●「請求を受ける」側(買い手)

◦FXシリーズ/ FXクラウドシリーズ「証憑保存機能」

◦インボイス・マネジャー

◦インボイス・マネジャー(FX4クラウド)

◦インボイス・マネジャー取引先専用ビューワー

4.政府は取引の電子化を加速させる方針

デジタルインボイス(ペポルインボイス)を中心としたデータ連携が進むことで、将来的にはすべての請求書がデータでやりとりされるでしょう。また、データの項目が標準化されているため、会計システムと連携した自動処理が可能になります。

また、令和7年度税制改正では、納税環境整備のため、電子帳簿等保存制度の見直しに関して明記されました。

電子取引データに関連する隠蔽・仮装行為について、重加算税の割合を10%加重する措置の対象から、国税庁長官が定める基準に適合するシステムを使用した上で、一定の要件を満たして保存が行われている電子取引データが除外されます(令和9年1月1日以後に法定申告期限等が到来する国税について適用)。

また、青色申告特別控除の控除額65万円の適用要件について、優良な電子帳簿の保存または電子申告をしていることのほか、上記システムを使用した上で、上記電子取引データを保存している者にも適用できることになります(令和9年分以後の所得税について適用)。

この改正は、デジタルデータによるシームレスな処理に資することを目的として行われており、今後も政府は取引の電子化を加速させていく方針です。そのため、事業者側はいち早く取引の電子化に対応しなければ、事業運営に支障をきたしてしまうことになります。取引の電子化に関してお困りの方は、TKC会員事務所までお気軽にお問い合わせください。

【参考資料】

・『電子取引・インボイス対応ワークブック』Vol.3

・『経理事務をラクにするヒント!! 証憑保存機能の特長と上手な活用法「電子取引・インボイス対応ワークブック」実践編』第3版

・『事務所通信』令和7年度改正税法特集号

・『事務所通信』2025年4月号

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。