金融機関から融資を受ける際に不可欠な「決算書」。いくら黒字であっても決算書の数字が正しいかどうかがわからないと、金融機関は融資の判断が難しくなります。金融機関が「決算書の信頼性」を重視する理由と、決算書の信頼性を高めるための証明書類について解説します。

💡この記事のポイント

☑税務申告書の信頼性を高める「書面添付制度」

☑中小企業向けの会計基準「中小会計要領チェックリスト」

☑帳簿が適時・正確に作られたことを証明する「記帳適時性証明書」

閉じる開く

1.金融機関は企業の決算書を疑っている?

企業が金融機関に融資を申し込むと、必ず決算書(貸借対照表・損益計算書・キャッシュフロー計算書)等の提出を要求されます。では、なぜ金融機関は決算書等を求めるのでしょうか。また、金融機関は、決算書等の何を見て融資をするかどうかを判断しているのでしょうか。

(1) 貸したお金が何に使われるのか

企業が金融機関から融資を受ける場合、借りたお金の使い道として、主に「運転資金」と「設備資金」が挙げられます。融資の申し込みの際には、こうした資金使途を伝えるための「資金使途明細」を提出することになります。金融機関はまず、資金使途が適切であるかどうかを見て、融資するかどうかを判断しています。

例えば、運転資金が必要になるのは、①売上の増加(在庫および売掛金の増加)や②販売・仕入条件の変更(代金の支払時期の前倒しによる買掛金の増加)など、一時的な資金不足を補填する必要がある場合です。この場合金融機関は、売掛金等がきちんと入金されて資金不足が解消され、融資した金額がきちんと返済されるかをチェックすることになります。

一方、設備資金が必要になるのは、例えば①業容拡大のために店舗を増やす、②作業効率化のために新しい機械を導入するといった理由が考えられます。この場合、金融機関は、購入した設備等が新たな売上と利益を生み出し、返済原資となるかどうかをチェックすることになります。

(2) 貸したお金がきちんと返済されるのか?

資金使途と同様に重要なのか「返済能力」、つまり融資した資金がきちんと返済されるのかという点です。万一、貸したお金が回収できなければ(貸し倒れ)、金融機関の損失になってしまいます。返済能力があるかどうかを判断するための材料となるのが、決算書等の資料です。

金融機関が提出を求める資料の一例として、下記が挙げられます。

①過去3期分の決算書(貸借対照表、損益計算書、キャッシュフロー計算書)

・債務償還力:借入金※1が利益※2の15倍以内であるか

・安定的な収益性:減価償却前名城利益が2期連続赤字ではないか

・資本の健全性:直近の純資産額が債務超過ではないか

※1 現金・預金控除後の正味額

※2 償却前営業利益(営業利益+減価償却費)の額

②勘定科目内訳書

③税務申告書類一式

④その他、決算書の信頼性を高める資料

(3) 決算書の数字が間違っていたら融資審査の意味がない

前述のとおり、金融機関は決算書等の資料をもとに融資の可否を判断しているのですが、その決算書等の数字が間違っていたり、本当は赤字なのに不正な会計処理で黒字に見せかけるなど、意図的に改ざんされていたりしたらどうなるのでしょうか。その融資判断の根拠となる数字が会社の実態を反映していないわけですから、審査をしても意味がないということになります。特に意図的な改ざんは「粉飾決算」とも呼ばれており、金融機関をだます行為といえます。

もちろん、粉飾決算により融資を受けた場合でも、企業がきちんとお金を返し、完済されるケースがあるかもしれません。しかし、それはあくまでも結果論です。金融機関にとってみれば、一歩間違えば大きな損失につながりかねない粉飾決算を許容することはありません。

ですから、金融機関は決算書の数字が本当に正しいのかどうか、慎重に調査することになります。その際に役立つのが、「④その他、決算書の信頼性を高める資料」であり、具体的には「書面添付制度」「中小会計要領チェックリスト」「記帳適時性証明書」の3つの証明書類です。

2.決算書の信頼性を高める仕組み① 書面添付制度

(1) 添付書面には何が書いてあるのか

「書面添付制度」とは、税理士が税務署に、法人税等の申告書に加え「税理士法第33条の2第1項に規定される書面」(以下、添付書面)を提出できる制度のことです。中小企業の場合、会計事務所と顧問契約を結び、決算書・税務申告書の作成支援を受け、税務申告の代行を依頼するのが一般的です。その税理士が添付書面を作成し、会社に代わって税務署に提出するのです。その添付書面には、例えば次のようなことが記載されています。

・提示を受けた書類等に関する事項(どのような資料を見せてもらったのか)

・自ら作成記入した書類等に関する事項(どの書類を作成したのか)

・計算し、整理した主な事項(何をどの程度調査し、判断したのか)

・相談に応じた事項(どのような相談を受け、どう説明したのか) など

つまりこの添付書面は、税務署に対する顧問税理士の所見表明といえます。重要なのはここからです。仮に税理士がこの書面に虚偽の記載をすると、税理士業務の禁止等の懲戒処分を受ける可能性があります。税理士がそこまでのリスクを冒してまで税務申告書に虚偽の記載をするのは考えにくいことから、添付書面がある税務申告書は正しいと考えられる、つまり、専門家である税理士による、一種の「保証書」「お墨付き」のような役割を果たしているのです。

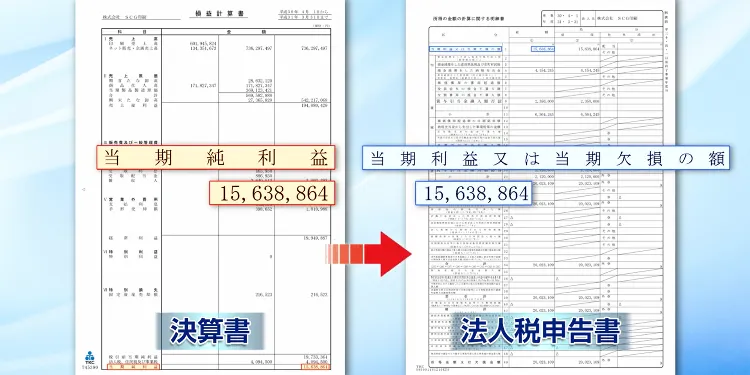

(2) 税務申告書と決算書の関係は?

「決算書の話をしていたはずなのに、いつの間にか税務申告書の話になっているのでは?」 と思った方もいらっしゃると思います。確かに「決算書」と「税務申告書」は、下記のように作成の目的が異なります。

・決算書

自社の1年間の経営成績と財産状況を株主等の利害関係者に報告するために、法律・法令等で定められた会計基準に沿って作成するもの。ただし中小企業の場合、株主といっても自分自身やその親族であることがほとんどなので、決算書を作成する目的は業績の「自己報告」、および「金融機関から融資を受けるため資料」の2つが主な目的となる。

・税務申告書

企業の1年間の利益に対して発生する税金を計算・申告するために、税法に則って作成するもの。

書面添付制度は決算書の信頼性とどのような関係があるのでしょうか? 実は税務申告書は、株式会社であれば株主総会の承認等を受けた決算書を基礎として、法人税の課税所得を計算しています。これを「確定決算主義」といいます。つまり、税務申告書の内容が正しいということは、その元となった決算書の内容も当然正しいことになります。だから、「添付書面がある決算書は信頼性が高い」ということがいえるのです。

3.信頼性を高める仕組み② 中小会計要領チェックリスト

決算書は、日々の取引の仕訳・記帳、つまり会計処理の積み重ねで作られます。実は、この会計処理のルールは画一的なものではありません。大企業は複雑な取引や多くの利害関係者がいるため厳密な会計処理が求められ、例えば、連結会計や外貨換算会計などの高度な会計処理が必要です。一方、中小企業は経営資源や利害関係者が限られているため、簡便で実務に即した会計処理が求められます。その1つが、中小企業向けの会計基準である「中小企業の会計に関する基本要領(中小会計要領)」です。その特徴は次のとおりです。

・簡便性…中小企業の経理担当者が少ない場合でも対応できるように、簡便な会計処理方法が示されています。

・実務に即した内容…中小企業の取引先や金融機関、税務当局などが求める情報を適切に提供できるように設計されています。

・法令遵守…法令に基づいた会計処理を行うための基準が明確に示されています。

また、中小会計要領には次のような基準が示されています。

・収益の計上基準…収益をどのタイミングで計上するかの基準

・貸倒引当金の設定…貸倒リスクに備えるための引当金の設定方法

・棚卸資産の評価…棚卸資産の評価方法や表示方法 など

「中小企業の会計に関する基本要領」の適用に関するチェックリスト(中小会計要領チェックリスト)は、その名のとおり中小会計要領に沿っているかをチェックするためのツールです。決算書にこのチェックリストが添付されているということは、日々の会計処理が適切にされているということであり、決算書の信頼性が高めているのです。

4.信頼性を高める仕組み③ 記帳適時性証明書

記帳適時性証明書とは、中小企業の円滑な資金調達を支援するため、会計帳簿と決算書・法人税申告書の作成に関する適時性と計算の正確性を第三者である株式会社TKCが証明する書類です。その特徴は次のとおりです。

(1) 会計帳簿の適時性

会計帳簿が会社法第432条に基づき、適時に作成されていることを証明します。これにより、企業が法令に従って正確な会計処理を行っていることが確認できます。

(2) 巡回監査と月次決算

TKC会員である税理士等が毎月企業を訪問し、巡回監査を実施して月次決算を完了していることを証明します。これにより、会計帳簿の正確性と一貫性が保たれます。

(3) 決算書と会計帳簿の一致

決算書が会計帳簿の勘定科目残高と完全に一致していることを証明します。これにより、決算書が信頼できるものであることが確認できます。

(4) 法人税申告書の適正性

法人税申告書が決算書に基づいて作成され、申告期限までに電子申告されていることを証明します。これにより、税務申告の適正性が確認されます。

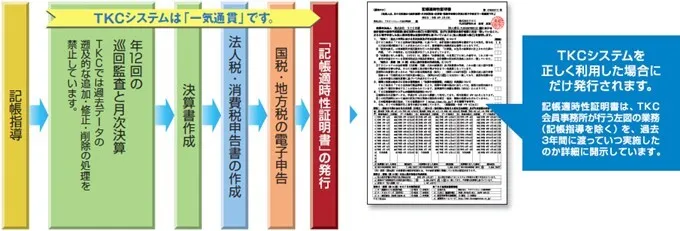

なぜ、この「記帳適時性証明書」が添付されている決算書の信頼性が高いのでしょうか。それは、記帳適時性証明書が発行されるプロセスに秘密があります。

■記帳適時性証明書の発行プロセス

①巡回監査の実施…TKC会員が毎月企業を訪問し、会計資料や会計記録の適法性、正確性、適時性を検証します。

②月次決算の完了…巡回監査の結果を基に月次決算を行い、会計帳簿と決算書の整合性を確認します。

上図のとおり、過去データの遡及的な追加・修正・削除の処理を禁止するTKCシステムで記帳されていることが前提となっています。そのため、例えば実際の(正確な)決算書とは別に、金融機関に提出するための(粉飾された)決算書を作成するため、会計システムのデータを遡って修正する、といったことができない仕組みになっています。

つまり、決算書に記帳適時性証明書が添付されていれば、改ざんされていない決算書であることがわかる(=信頼性が高い)といえるのです。

5.決算書を金融機関にデータで送信する「TKCモニタリング情報サービス」

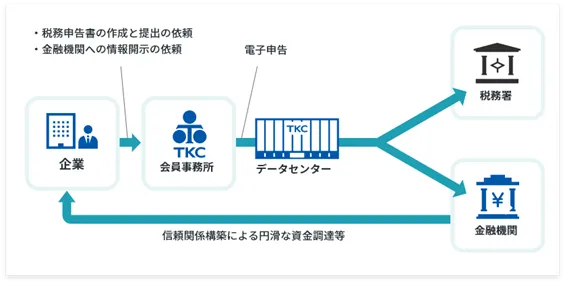

(1) 決算書データを金融機関に自動送信

TKCモニタリング情報サービスとは、中小企業の経営者が金融機関に対して信頼性の高い財務情報を提供するための無償のクラウドサービスのことです。このサービスは、TKC全国会会員(税理士・公認会計士)が毎月の巡回監査と月次決算を実施したうえで作成した月次試算表や年度決算書などの財務情報を、関与先企業の経営者からの依頼に基づいて金融機関に開示できます。

その特徴は次のとおりです。

・自動開示…法人税の電子申告を行うと同時に、決算書等が自動的に金融機関へ提供される。

・信頼性の確保…改ざんの余地がなく、税務署に提出した内容と同じ決算書・申告書が提供される。

・事務負担の軽減…関与先企業の事務負担が軽減され、迅速かつ正確な財務情報の提供が可能。

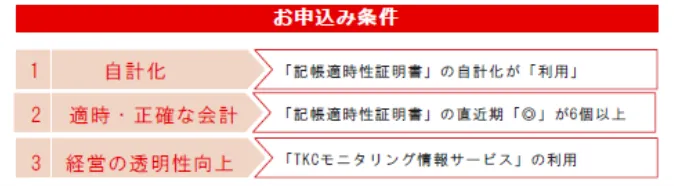

このサービスを利用するためには、TKC全国会に所属している会計事務所と顧問契約を結んでいること、TKCの会計システムを使って会計処理を行っていることが条件となります。データの送信は、あくまでも経営者からの依頼に基づいて税理士が行うものなので、経営者が希望しなければ送信されません。また、法人税の電子申告をする際に自動的に送信される仕組みなので、企業の手間は一切ありません。

(2) 決算書の信頼性との関係は?

このサービスは、従来企業が紙の決算書一式を作成して金融機関に持参していたものを、データで送信できるようにしたものであり、便利ではありますが、決算書の信頼性とは関係ないと思われるかもしれません。

しかし、税務署に提出した内容と同じ決算書・申告書というだけでも、金融機関にとっては安心できます。もちろん、元の決算書データが粉飾されていたら、税務署に提出した内容と同じでも意味はありません。しかし、一般的に税務署に申告する申告書はできるだけ税金を納めずに済むようにするため、赤字にしたいあるいは利益を少なく見せたいという動機が働きます。逆に、金融機関に提出する決算書は、スムーズに融資を受けるためにできるだけ利益が多いように見せたいという動機が働きます。

本来納めなくてもいい税金を発生させてまで利益が多くなるような決算書を作成することは考えにくく、税務署に提出したものと同じ決算書なら、信頼性が高いとはいえないまでも、少なくとも粉飾されていない可能性が高いと判断できるのです。

さらに、このサービスでは、前述の3つの証明書類(「税理士法第33条の2第1項に規定する書面」「中小会計要領チェックリスト」「記帳適時性証明書」もデータで送信することが可能です。こうした証明書類を組み合わせることで、総合的に決算書の信頼性を高める結果になるのです。

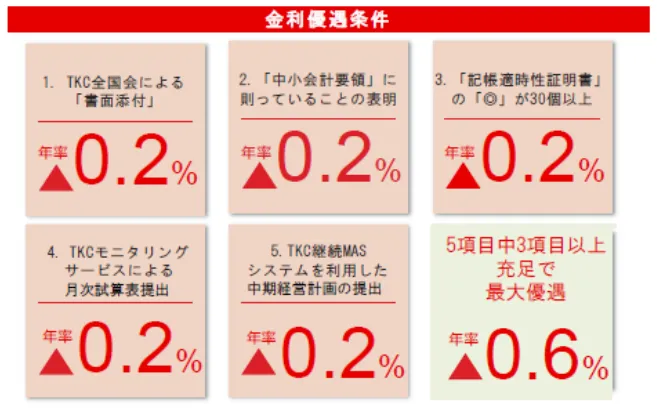

6.決算書の信頼性が高いと金利優遇を受けられる?

ここまで、「信頼性の高い決算書であれば、金融機関からの融資を受けやすい」ということを説明してきました。しかし、決算書の信頼性を高めることのメリットはそれだけではありません。金融機関によっては、前述の3つの証明書類が添付された決算書であれば、一定の金利優遇を受けられる融資商品を提供しています。

なぜ、金融機関はそうした融資商品を提供しているのでしょうか。もし企業から提出されたのが決算書等だけだった場合、金融機関は数字に間違いがないか、粉飾されている痕跡がないかなど、決算書を隅から隅まで読んでチェックする必要があります。財務分析のプロである金融機関の社員といえども決算書の数字だけから粉飾決算を見抜くのは容易ではなく、多くの時間と経験が必要になります。

一方、決算書の信頼性を高める証明書類があれば、そうしたチェック作業を省略できる、つまり手間がかからず人件費等を節約できるため、金利を優遇できるのです。そうした融資商品の代表例が、三菱UFJ銀行が提供する融資商品「極め」です。その特徴は次のとおりです。

詳細はTKC全国会所属の税理士にお問い合わせください。

TKC税理士ご紹介コーナー | TKC会員の税理士を無料でご紹介

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。