💡この記事のポイント

☑「中期経営計画」や「短期経営計画」の策定が会社を強くする!

☑経営計画を立てたら「PDCAサイクル」を回そう!

☑TKC会員事務所なら経営計画策定の支援体制が充実!

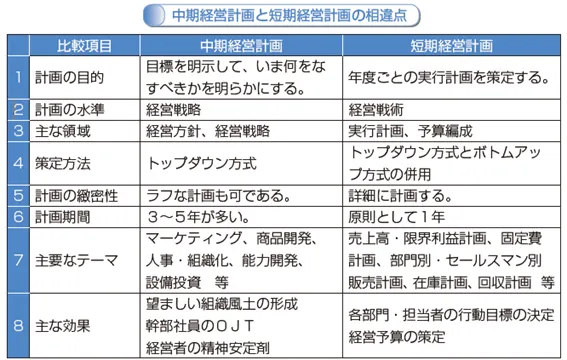

1.計画通りに実績を上げられているか?—「中期経営計画」策定のすすめ―

あなたの会社では「中期経営計画」を策定していますか。

「中期経営計画」とは、端的にいうと、“企業の進むべき方向性” を明確にするために策定するものです。短期的には改善が難しい経営課題でも、中期的な視点で計画を立てることで、「数年後には改善ができる」と希望を持つことができるはずです。なお、一般に「中期経営計画」というと3~5年の経営計画のことを指します。

ここ数年の「法人税等の申告(課税)事績」(国税庁)を見ると、多くの企業は業績が低迷しており非常に厳しい状況が続いています。実に6割以上の企業が赤字という状態で、その大半は中小企業です。

企業の最大の課題は「赤字決算から黒字決算への転換」です。そして黒字決算、すなわち健全な経営を実現させるためには、経営ビジョンの明確化と「中期経営計画」の策定が不可欠です。中小企業を取り巻く経営環境の変化が大きい今こそ、先を見据えた経営が重要になるのです。

そうしたなか、多くの中小企業と顧問契約を結ぶTKC会員事務所では、経営者と伴走しながら適切な「中期経営計画」の策定をサポートします。

具体的には、「変動損益計算書」や「貸借対照表」の3期分の実績(または決算予測)による過去の趨勢の確認と、「TKC経営指標(BAST)」※の数値との比較による現状分析を行い、これをもとに、将来5か年の「目標変動損益計算書」と「目標貸借対照表」を策定する流れになります。また、これに加え、「5か年予測キャッシュ・フロー計算書」や「経営目標達成のための行動計画表」なども作成します。

<「TKC経営指標(BAST)」とは?>

「TKC財務三表システム」等を2年以上継続利用している中小・中堅企業(年商100億円以下)の経営成績と財政状態を分析したものです。

TKC全国会の会員事務所が毎月継続して実施した巡回監査と月次決算により作成された会計帳簿を基礎とし、そこから導かれた決算書(貸借対照表及び損益計算書)を収録データとしています。これらの決算書は、すべてそのまま法人税の申告時に利用されたものです。これだけの精度と速報性を持つ中小企業の経営指標は、世界にも類例がなく、税務当局、金融機関等から高く評価されています。

なお、収録企業は、約26万社、1,190業種に及んでいます。

2.「中期経営計画」の策定支援はTKC会員事務所にお任せください!

(1) TKCの「継続MASシステム」で計画策定をサポート

TKC会員事務所では、TKCの「継続MASシステム」を活用し、経営者と対話をしながら、経営者のビジョンに基づいた「中期経営計画」と、次年度の業績管理のための「単年度予算」「短期経営計画」の策定を積極的に支援しています。

「継続MASシステム」には、経営者とTKC会員事務所が、会社の経営について語り合うためのノウハウ、機能がふんだんに搭載されています。TKC会員事務所による毎月の巡回監査で「継続MASシステム」を活用し、経営者に自社の現状を気づいていただくことで、目標に向かって行動を起こしていただくことを目的に開発されました。

また、TKC会員事務所では、事業年度の開始前に行う経営計画の策定支援だけでなく、月次巡回監査等を通して、関与先企業の業績管理体制の構築・定着もサポートしています。具体的には、間題点の発見・対策を検討する「業績検討会」や「戦略的決算対策検討会」等の開催を支援し、企業の黒字決算の実現につなげています。

(2) 「中期経営計画」策定の流れ

①過去3期実績と目標モデル(BAST)との比較・確認

まずは、会社の「損益計算書(P/L)」「貸借対照表(B/S)」の過去の趨勢や、各種財務分析指標について、経営者とTKC会員事務所とが一緒に確認します。また、「TKC経営指標(BAST)」の数値との比較による目標モデルと自社モデルとの比較・分析、問題点等も確認します。

②現状から見た将来の予測(このままだと、こうなる)

会社の将来見込み(売上高・限界利益、減価償却費、借入金返済、売上債権、棚卸資産等)をもとに、「継続MASシステム」を活用して、将来5か年の経営状況の成行きを予測します。

③経営改善・経営革新・事業承継の対策

上記②を踏まえ、販売計画の見直し、設備投資、借入金返済(借り換え・返済用件変更)、経費削減、資産処分等の改善策や、新たな取り組みによる設備投資の額を基に、経営者にご検討いただきます。

なお、「継続MASシステム」には、最大10の対策を登録することができるため、現状から見た将来の予測に対して、さまざまな業績回復・黒字化のシミュレーションをしながら将来5か年の計画を策定します。

④「中期経営計画」の確認と経営改善計画書(B/S、P/L、C/F等)

現状から見た将来の予測を基礎とし、経営改善・経営革新の対策を行った結果の「変動損益計算書」「貸借対照表」および「予測キャッシュ・フロー計算書」を確認します。

<TKC会員事務所から提供する経営改善計画書の一例>

1. 5か年目標変動損益計算書

2. 5か年目標損益計算書

3. 5か年目標貸借対照表

4. 5か年予測キャッシュ・フロー計算書

5. 経営目標達成のための行動計画表

6. 売上高・限界利益計画表

7. 経営改善・経営革新の対策のスケジュール表

8. 既存借入金返済計画表

9. TKC経営指標(BAST)

3.経営計画は策定するだけでは意味がない!PDCAサイクルを回そう!

経営計画は策定するだけでは意味がありません。その計画通りに経営が進んでいるかを定期的に確認し、必要に応じて軌道修正を行わなければなりません。

そこで重要になるのが「PDCAサイクル」を回すことです。

PDCAサイクルとは、策定した計画(Plan)に沿って、経営活動(Do)を行い、その結果(実績)を検証(Check)し、問題点等があれば次の打ち手を検討し、実行に移す(Action)、この一連のサイクル回していくことで、目標達成につなげるものです。そのためには、PDCAサイクルを回す体制、いわゆる業績管理体制の構築が必要です。

TKC会員事務所では、経営者にTKCの会計システム「FXクラウドシリーズ」の導入・活用を進めており、そこに搭載された「365日変動損益計算書」を毎日確認していただくようにしています。そして、毎月の巡回監査で「今月、目標に向けた活動はできたのか」「その効果はあったのか」「うまく効果がでなかったのであればその原因は何か」「これからの活動で見直すべきことはないか」などを、経営者と対話しながら一緒に改善策を検討しています。

4.「短期経営計画」(予算)策定の重要性

(1) 「短期経営計画」(予算)とは?

中期経営計画を策定している場合は、その1年目の損益計画を予算化し、全社の具体的な実行計画を「単年度予算」で作成します。

1年目の経営計画を練り上げる必要がある場合は「短期経営計画」を利用します。「短期経営計画」では、設備投資計画や資金繰り計画など、全社の詳細な計画を策定します。

「短期経営計画」は数値計画などを詳細に立てたものであり、「今を知るためのモノサシ」だといえます。予算と実績の差異を測るためのものですから、一度作ったら変えてはいけません。

実際の運用面においては「短期経営計画」だけでは限界があります。たとえば、赤字に苦しんでいる企業の場合、1年後に黒字にするのは至難の業です。無理な計画を立てても、実践する意欲にはつながらないかもしれません。このような場合は、毎期新しい「中期経営計画」を策定した後、「単年度予算」または「短期経営計画」に落とし込むことで予算化し、予実管理を行うことが望ましいといえるでしょう。

(2) 「継続MASシステム」で「短期経営計画」の策定も支援します!

①「経営者への5つの質問」で簡単に策定!

「継続MASシステム」では、「短期経営計画」の策定支援も可能です。具体的に次のような特徴があります。

1)「中期経営計画」で策定した5か年計画を連動できます。

2)「経営者への5つの質問」から、目標となる基本計画(目標損益と経常収支の計画)

を策定できます。

3)基本計画の段階で作成した損益予算をTKC統合情報センターに伝送し「期中分析用の月例経営分析表」や「損益予算管理月報」の予算マスターとして登録できます。また、FXシリーズの予算マスターとしても登録できます。

4)詳細な計画を策定するために、個別のシミュレーション・ツールを豊富に用意しています。詳細な資金繰り計画も策定できます。

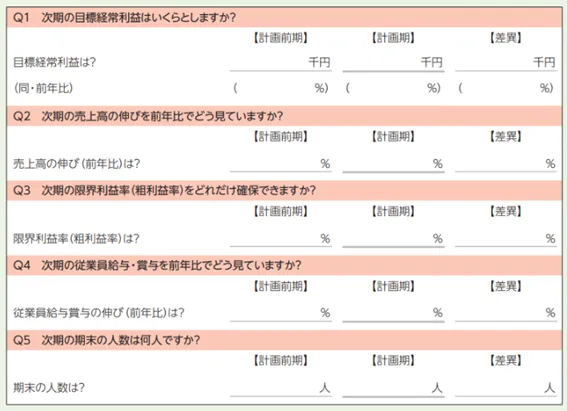

<「経営者への5つの質問」とは?>

「経営計画」という言葉に対して、苦手意識を抱く経営者も多いのではないでしょうか。そうした方に対して、TKC全国会では、いきなり売上や利益等の目標数値を聞くのではなく、「社長の『来期やりたいこと』は何ですか?」と、経営者の思いやアイデアをヒアリングすることを大切にしています。

その際に活用しているのが、時期の「目標経常利益」や「売上高」、「限界利益率」、「従業員給与・賞与」、「期末の人員」を経営者に記入していただくシート「経営者への5つの質問」です。これに基づきシミュレーションをしながら、税理士及び会計事務所職員と一緒に具体的な数値目標に落とし込んでいきましょう。

「5つの質問」の【計画前期】には、前期の決算の数字を記入します。もしくは、今期の着地点の予測値を記入すると良いでしょう。

「Q1 次期の目標経常利益はいくらとしますか?」については、必要利益以上の利益を確保した数字とすることが重要です。設定額の決定が困難な場合は、必要資金と必要利益を試算することから始めてみましょう。

必要資金とは「毎期必ず支払う必要のあるお金」のことで、次のようなものが該当します。

○人件費 ○役員報酬 ○家賃等の固定費 ○借入金(短期+長期) ○リース債務 等

②「継続MASシステム」を活用した「短期経営計画」策定の流れ

1)目標を設定する

「経営者への5つの質問」に答えると、「短期経営計画」を単独で作成できます。必要資金・必要利益の算出はTKC会員事務所がきちんとサポートします。

2)TKC会員事務所が作成した次期の「目標変動損益計算書」を確認する

上記1)で考えた計画を参考に、TKC会員事務所が次期の「目標変動損益計算書」を作成します。これを基に、経営者にはさまざまな角度から、その数値を実現するための方法論を考えていただきます。

3)数字に基づき行動計画を決める

具体的な数字が決まったら、その裏付けとなる具体的な行動計画も決めましょう。「目標達成のための行動計画」としてTKC会員事務所と共有し、毎月の巡回監査でその進捗状況を確認します。

5.経営計画ができれば予算実績比較が可能に!

(1) 予算実績比較で計画通りに進んでいるかを確認!

「中期経営計画」または「短期経営計画」を策定したら、その後の実績の検証を継続的に行い、問題点の発見・対策を検討するために月次決算で振り返りましょう。

現状での「期末業績予測」を分析した上で、毎月の月次決算に基づく実績との差異を検証します。その上で、改善に向けた具体的な打ち手を考えます。

TKC会員事務所では、TKCの会計システム「FXクラウドシリーズ」と「継続MASシステム」を活用して振り返りの機会をサポートし、関与先企業の黒字決算の実現につなげています。

(2) FXクラウドシリーズを使えば予実対比がいつでも簡単に!

単年度予算をFXクラウドシリーズに登録することで、最新実績と予算とを比較し、目標の達成状況をいつでも確認できます。これにより、全社および部門別の業績を迅速・正確に把握し、問題点を発見できるため、業績改善のための打ち手を早期に検討できます。

FXクラウドシリーズでは、企業規模に応じたラインアップをご用意しています。

①FXまいスタークラウド

専任の経理担当者がいない企業様におすすめ。会計事務所の支援を受けながら経理事務を手間なくわかりやすく行うことができます。

②FX2クラウド

経営者自身が部門ごとの業績を管理したい、経理や給与計算の業務を手分けして行いたいといった企業におすすめです。

③FX4クラウド

社内に複数の部門がある企業様で責任者に業績責任を持たせたい場合や、株式上場(IPO)を視野に入れている、販売管理システム等の業務システムとのデータ連係を強化したいといった企業におすすめです。

④FX5クラウド

連結決算を見据えた個別会計をしたい、海外取引が多く外貨別取引管理が必要という企業様におすすめです。

また、建設業向け「DAIC2クラウド」、医業向け「MX2クラウド」、農業向け「FX2農業会計クラウド」もご用意しています。

●「部門別実績管理」で的確な予算実績比較を実現しよう!

適切な予実管理を行うためには、月次決算や業績検討会などで「どの部門が、あとどれくらい利益を上げれば予算を達成できるか」を明らかにすることが重要です。

部門ごとの実績は、部門ごとの予算と見比べる必要があります。そこで便利なのが、FXクラウドシリーズの「部門別予算策定システム」です。TKC会員事務所のサポートにより策定した年間の全社予算を、過去の実績を参照して、部門ごとに自動で予算を割り振られます。それを参考にしながら、経営者ご自身で細かい予算の割り振りをしていただくことができます。

6.部門別管理の重要性・メリットとは?

(1) 「何にどれだけコストがかかっているか」が明確に!

部門別管理を行うことで、部門ごとの利益率や、部門の従業員1人あたりの利益額(生産性)を算定できるようになります。これにより、「何にどれだけコストがかかっているか」を把握できます。例えば、利益率や生産性が高い部門は新たな販路の開拓へ向けて受注を増やす、低い部門は製造・販売等にかけているコストの見直しを行うなど、部門別に戦略を立てることができます。

(2) 部門長の予算管理意識が高まる!

部門長は、その部門における「経営者」ともいえる立場です。自らの部門の売上に対して適正なコストを維持し、利益を上げるための管理能力が求められます。とはいえ、参考となるデータがなければ管理は難しいでしょう。FXクラウドシリーズでは部門長も予算実績を確認することが可能なため、原因と改善の打ち手を自らが考えることができます。これにより、経営幹部の育成につながります。

(3) 公平な部門別業績評価が可能に!

部門長が管理する部門単位に損益を把握できれば、公平な業績評価や人事考課の実現にもつながります。

参考資料

『継続MAS積極活用テキスト―毎期黒字決算の実現に向けて業績管理の仕組み作りをサポートしよう!―』第12版 令和5年改訂版

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。