💡この記事のポイント

☑固定費配賦に伴う恣意性の問題は、企業内で業績を把握する場合にも発生する。

☑どのような共通固定費の配賦基準を採用したとしても恣意性が介入することは避けられない。

☑部門ごとの業績評価をするには、共通固定費を配賦する前の、部門固有の固定費をまかなった段階での「部門貢献利益」に基づいて行うとよい。

☑業績賞与の配分にあたっての業績基準には、変動損益計算書の「限界利益」を採用することがおすすめ。

☑自社の「労働分配率のボーダーライン」を超えない範囲内で成果配分を行うことが正しいやり方

閉じる開く

1.業績評価への活用

業績をアップする「変動損益計算書」の活用法② で詳しく説明した固定費配賦に伴う恣意性の問題は、企業内で業績を把握する場合にも発生してきます。それは、本社費などの共通固定費を直接(現業)部門へ割り振る場合に起こるということです。一般的に共通固定費の配賦基準には次の五つがあります。

①規模基準(従業員数比、売り場面積比、人件費比、使用資本比など)

②活動基準(売上高比、生産高比など)

③用役利用基準(水道料比、光熱費比、賃借料比、投入作業時間比など)

④負担能力基準(需要量比、顧客数比、占有率比、利益額比など)

⑤混合基準(上記の基準の二つか三つを併用する)

しかしながら、どのような理論的な配賦基準を採用したとしても恣意性が介入することは避けられず、そのことを頭に入れておく必要があります。

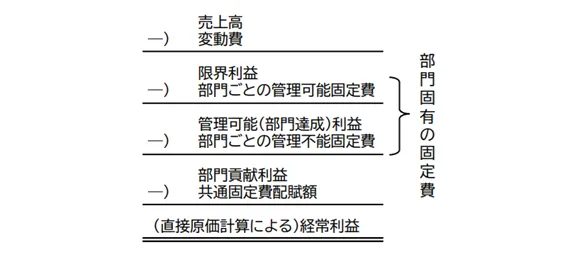

共通固定費を配賦しないほうが望ましいという考え方もあります。少なくとも部門ごとの業績評価をするにあたっては、共通固定費を配賦する前の、部門固有の固定費をまかなった段階での利益(これを「部門貢献利益」といいます)に基づいて行うべきだと思います。そして、この部門固有の固定費は各部門において管理可能な固定費と、管理不能な固定費とに分けることができます。

図表1のように分けることによって、階層別の責任(達成目標)を明確にすることができます。すなわち

①限界利益は営業担当者(製造業の場合は工場幹部による製造原価の低減も必要です)

②管理可能(部門達成)利益の達成責任は課・グループごとの責任者(課長・所長)

③部門貢献利益の達成責任は部や営業所の責任者(部長・支店長)

④経常利益の達成責任は担当取締役

――といった具合にです。

図表1 部門貢献利益

変動損益計算書をこのように活用すれば、当初の目標に対して現在の達成度合いがどの程度なのか……を常に数字でもって把握することができます。それがまた次の一手を打つための基礎データとなりうるわけです。これに対し、全部原価計算方式(財務会計)では、固定費の配賊に関する問題や月末の在庫が増えると利益が増えてしまう、といった公正な業績評価を妨げる要因を排除する作業が必要となります。

ですから、業績評価の面でも変動損益計算書を有効に活用して、高収益・高賃金の「高付加価値経営」を目指していくべきなのです。

2.成果配分への活用

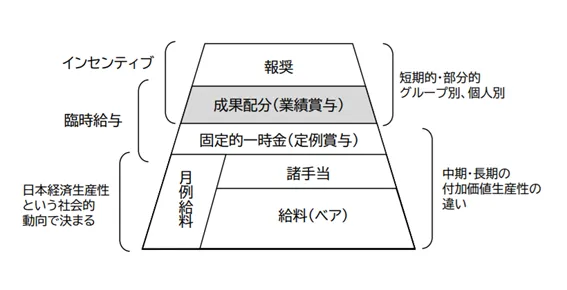

企業の経営成果は社会(株主を含む)、企業、そして社員の三者に分配されます。このうち社員への配分には時短、能力開発、そして賃金がありますが、ここでは「成果配分賃金」に的を絞って説明してみましょう。

「企業活動の基本的流れ」における賃金は、成果配分方式を取り入れると図表2のような形になります。つまり、業績のよし悪しにかかわらず、6月と12月に支給される固定的一時金(定例賞与)とは別に、あくまでも所定の業績目標を達成した場合に、その目標値を超えた部分(超過成果と呼ぶ)の一定割合を業績賞与として支給する方式が「狭義の成果配分方式」です。

図表2 成果配分方式による賃金の構成

もっとも、業績賞与の配分にあたっては何を業績基準として捉えるかという問題が起きます。例えば売上高を基準とする“スキャンロン・プラン”や、付加価値を基準とする“ラッカー・プラン”など実にいろいろな方法があります。

①売上高(または生産高)を基準とする方法

②付加価値、粗利益、加工高、限界利益を基準とする方法

③管理可能(部門達成)利益を基準とする方法

④部門貢献利益を基準とする方法

⑤総原価または製品原価の原価低減を基準とする方法

⑥生産量または販売量を基準とする方法

⑦営業利益または経常利益を基準とする方法

⑧税引後利益を基準とする方法

どれを基準として採用するかは、自社の業績管理上で最も適切と考えるものを選べばよいのですが、変動損益計算書の「限界利益」を採用して成果配分することがおすすめです。

その最たる理由は、企業経営の目的は利潤と賃金の追求であり、それらの原資となる限界利益の増大をいかにして図るかにあるからです。そして、成果配分方式を採用するにあたって重要な役割を担っているのが「労働分配率」(図表3)です。これは、限界利益の中から人件費(賃金のほかに法定福利費などの間接人件費を合みます)に配分した割合のことです。

図表3 労働分配率

労働分配率= 人件費 限界利益 ×100%

3.適正労働分配率

業績の悪化した企業が賃金や非正規労働者の雇用をコストの調整弁としているケースも見受けられます。しかし、それは「企業経営の究極の目的たる利潤と賃金の追求」という理想の姿と相反する行為といえます。

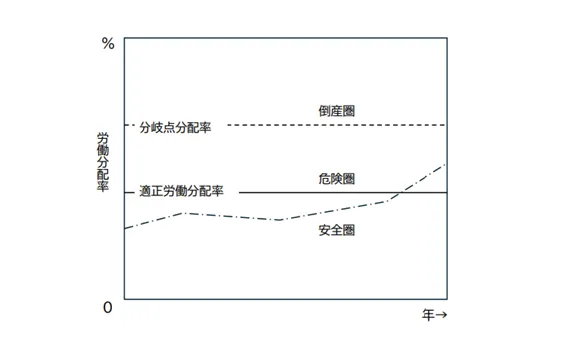

こうした事態を解消し、会社も社員にとっても"望ましい状態”にしていくには、自社の労働分配率の動向を常に把握しておかなければなりません。

一般的に言って労働分配率は年々上昇する傾向にあります。しかし、これが「労働分配率のボーダーライン」を超えたなら危険な状態にあることがわかります。図表4は『TKC経営指標』の令和6年版(令和5年1月~12月)から主な大分類業種ごとの黒字企業の平均労働分配率を示したものです。

図表4 労働分配率の黒字企業平均値

| 労働分配率の黒字企業平均値 (令和6年版「TKC経営指標」より) | |

|---|---|

| 大分類業種名 | 労働分配率 |

| 全産業(138,321件) | 51.8% |

| 建設業(27,565件) | 53.5% |

| 製造業(14,914件) | 53.6% |

| 卸売業(13,383件) | 48.3% |

| 小売業(14,465件) | 49.9% |

| 飲食店業(3,070件) | 50.3% |

| サービス店業(11,037件) | 61.4% |

| 不動産業、物品賃貸業(18,969件) | 28.9% |

確かに、労働分配率を求めるにあたっては社員だけの人件費を対象とするのか、それとも役員報酬を含めた合計とするのかなどクリアすべき点がいくつもあります。このため、労働分配率は自社の過去の動向と経営方針に基づいて決定すべき性質のもので、図表4にある業種の平均値はあくまでも参考にして、自社の「労働分配率のボーダーライン」を超えない範囲内で成果配分を行うことが正しいやり方といえます。

この自社独自の労働分配率のボーダーラインを「適正労働分配率」と呼んでいます。これは図表5のようにして求められます。

図表5 適正労働分配率

年間必要売上高=

年間人件費+年間経費+目標利益

計画限界利益率

適正労働分配率=

年間人件費

年間人件費+年間経費+目標利益

×100%

まず、損益分岐点売上高の算式を応用して、これに当期の目標利益を加えた年間必要売上高を求めます。このとき、分子(上側)の年間人件費と年間経費を合計すると年間の固定費予算になります。この年間人件費には図表2で示した賃金構成図のうちのインセンティブ(業績賞与と報奨)を除く金額を計上しておきます。そして分母(下側)の計画限界利益率は、当期に特別な原価低減政策等がない場合は各商品・製品グループの限界利益率を総合した総合限界利益率の実績値を挿入します。

ただし、この場合、

①自社の賃金が人事院の「職種別民間給与実態調査」等と比較して世間相場並みかどうかを確認し、著しく低い場合は上方修正した目標で適正労働分配率を算定すること

②内部留保が中長期経営計画に基づいて計上され、資本構成の是正、自己資本比率の向上が盛り込まれていることを確認すること

この二つの条件を必ずチェックしておかなければなりません。

いずれにしても、この適正労働分配率を用いれば、企業にとっても社員にとっても“望ましい状態”を実現していくことが可能になると考えられます。

なお、労働分配率の判定基準を図示すると図表6のようになります。

図表6 労働分配率の判定基準

4.まとめ

今回は、業績評価や成果配分における変動損益計算書の活用方法、適正労働分配率の重要性について解説しました。

まず、業績評価においては、共通固定費の配賦が恣意的になりがちであるため、部門固有の固定費を考慮した「部門貢献利益」に基づく評価が推奨されます。これにより、各部門の責任が明確になり、業績の把握が容易になります。変動損益計算書を用いることで、目標達成度を数値で把握し、次の戦略を立てるための基礎データを得ることができます。全体原価計算方式では、固定費の配賦に関する問題が生じるため、変動損益計算書の活用が有効です。

次に、成果配分については、企業の業績を社員に分配する方法として「成果配分賃金」があります。業績に応じた業績賞与の支給が行われ、基準としては売上高や付加価値が考慮されますが、限界利益を基準にすることが推奨されます。これは、企業の利潤と賃金の追求に直結するためです。

最後に、適正労働分配率の重要性を強調しておきます。労働分配率は年々上昇する傾向があり、ボーダーラインを超えると危険な状態となります。自社の労働分配率を把握し、適正労働分配率を設定することで、企業と社員の双方にとって望ましい状態を実現することが可能です。

このように、業績評価や成果配分、労働分配率の管理は、企業の持続的な成長と社員の満足度向上に寄与する重要な要素であるといえます。

参考文献

窪田千貫、飯塚真玄監修、小出芳久著『経営参謀の心得』TKC出版

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。