💡この記事のポイント

☑高付加価値経営を実現するには自社の製品群の中で「有利製品」を見極める“眼”が必要

☑最初に見るポイントは「単位当たり限界利益」と「単位当たり限界利益率」

☑次に「時間当たり限界利益」で固定費がどれぐらい掛かっているかを確認する

☑①単位当たり限界利益、②単位当たり限界利益率、③総限界利益、④時間当たり限界利益ダッシュ――が有利製品を見抜く4原則

☑商品効率の分析には「交差比率」が有効

閉じる開く

1.有利製品を見抜く新たな視点

企業の目的を一言でいえば「利潤と賃金の追求」であり、そのための“原資”となる限界利益をいかにして増大させていくかです。すなわちヒト・モノ・カネといった経営資源を有効に活用して高付加価値経営を実現することにほかなりません。

このことは、例えば製造業であれば、すでに自社で開発・販売している製品群の中で何が有利製品であり、そうでないか――などを見極める“眼”を持つことを意味しています。とくに現在のように経営環境が厳しいときには、なおさらそれが求められているといえます。つまり、そうしたフィルターを通すことによって、いわば製品のリストラクチャリング(再構築)を行い、経営体質の強化を図っていかなければならないのです。

次の図表はある機械メーカー甲社の製品別の原価と収益性を示したものです。ケーススタディとしてA~Zの製品群の中で、どれが有利・不利製品なのかを探ってみましょう。

図表1.甲社の製品別原価および収益性の比較表の事例(○○年○○月度)(単位:千円)

| 製 品 名 |

単位当たり 販売価格 ① |

単位当たり 変動費 ② |

単位当たり 限界利益 ③(①-②) |

限界利益率 ④(③÷①) |

販売数量 ⑤ |

総限界利益 ⑥(③×⑤) |

固定費 ⑦ |

経常利益 ⑧(⑥-⑦) |

|---|---|---|---|---|---|---|---|---|

| A | 80 | 55 | 25 | 31.3% | 15 | 375 | ||

| B | 100 | 63 | 37 | 37.0% | 20 | 740 | ||

| C | 120 | 75 | 45 | 37.5% | 11 | 495 | ||

| D | 300 | 183 | 117 | 39.0% | 16 | 1,872 | ||

| E | 50 | 38 | 12 | 24.0% | 35 | 420 | ||

| F | 67 | 44 | 23 | 34.3% | 28 | 644 | ||

| G | 110 | 76 | 34 | 30.9% | 43 | 1,462 | ||

| H | 95 | 73 | 22 | 23.2% | 14 | 308 | ||

| I | 180 | 130 | 50 | 27.8% | 21 | 1,050 | ||

| J | 210 | 140 | 70 | 33.3% | 26 | 1,820 | ||

| K | 160 | 95 | 65 | 40.6% | 8 | 520 | ||

| L | 580 | 344 | 236 | 40.7% | 10 | 2,360 | ||

| M | 450 | 340 | 110 | 24.4% | 19 | 2,090 | ||

| N | 270 | 143 | 127 | 47.0% | 14 | 1,778 | ||

| O | 105 | 94 | 11 | 10.5% | 45 | 495 | ||

| P | 850 | 365 | 485 | 57.1% | 15 | 7,275 | ||

| Q | 700 | 490 | 210 | 30.0% | 6 | 1,260 | ||

| R | 710 | 310 | 400 | 56.3% | 4 | 1,600 | ||

| S | 450 | 310 | 140 | 31.1% | 17 | 2,380 | ||

| T | 360 | 260 | 100 | 27.8% | 12 | 1,200 | ||

| U | 650 | 390 | 260 | 40.0% | 5 | 1,300 | ||

| V | 230 | 155 | 75 | 32.6% | 8 | 600 | ||

| W | 290 | 210 | 80 | 27.6% | 23 | 1,840 | ||

| X | 130 | 81 | 49 | 37.7% | 32 | 1,568 | ||

| Y | 90 | 56 | 34 | 37.8% | 7 | 238 | ||

| Z | 150 | 73 | 77 | 51.3% | 19 | 1,463 | ||

| 計 | 37,153 |

まず、最初に見るポイントは言うまでもなく「単位当たり限界利益」が一番大きく、かつ「限界利益率」が最も高い製品です。すると、それはPだということがすぐにわかるはずです。

P製品はこの二つの観点だけから見れば間違いなくドル箱製品と言ってよいのですが、限界利益はあくまでも実際に売れて初めて発生しますから、当然、販売数量が問われてきます。したがって、この販売数量と限界利益を掛けた「総限界利益」を次に見る必要性があります。この場合でも、やはりPが7,275千円と2位以下を大きく引き離していることがわかります。

しかしながら、ここまでハードルを乗り越えたとしても、まだ「P製品が一番有利製品である」と決めつけるのは早計です。もう一つ乗り越えなければならない壁があります。それはPの販売数量である15台を、工場で生産するのにどれほどの時間がかかったかということです。時間がよりかかれば、それだけ固定費が増大するからです。

ここで、改めて固定費の性質について触れてみると、それにはマクロとミクロの二つの性質があります。前者の場合は売上の増減にかかわりなく消費される費用のことです。社員に支給する給与がその代表的なものといってよいでしょう。これに対し後者の場合の固定費とは、時間の経過とともに消費される費用のことです。

したがって、先ほどのケースでいえばミクロの固定費が問われているわけで、この場合は総限界利益を総作業時間数で割った「時間当たり限界利益」をモノサシとして使わなければなりません。当然、この数字が大きいほど有利製品だということになります。

要するに、製品別の収益性分析は①単位当たり限界利益、②単位当たり限界利益率、③総限界利益、④時間当たり限界利益――という手順に基づいて、どの製品が有利製品であるかを見抜いていくことが肝心です。ここでは、こうした一連の手順・視点のことを強調する意味からも、「有利製品を見抜く4原則」と呼んでいます。

2.1日当たり限界利益

もちろん、この「4原則」だけをもってして何が有利・不利製品であるかをすべて決めつけることはできないでしょう。しかし、企業経営の目的が限界利益の増大にあることを考えれば、この「4原則」が重要な“測定装置”になり得ていることに変わりはなく、むしろこれを土台にしながら、柔軟に対応していくことが望ましいやり方なのではないかと考えられます。

図表2は、そのようなケース・スタディといえます。A、B、C、Dの4種類の製品があり、単位当たりの限界利益だけを見れば明らかにDが60円で一番高いです。

図表2.製品1日当たりの限界利益と優先順位表の事例

(単位:円)

| 項目 製品名 |

単位当たり 販売価格 ① |

単位当たり 変動費 ② |

単位当たり 限界利益 ③(①-②) |

日産量 ④ |

1日当たり 限界利益 ⑤(③×④) |

順位 |

|---|---|---|---|---|---|---|

| A | 100 | 60 | 40 | 10個 | 400 | 3 |

| B | 90 | 40 | 50 | 6個 | 300 | 4 |

| C | 100 | 50 | 50 | 20個 | 1,000 | 1 |

| D | 130 | 70 | 60 | 10個 | 600 | 2 |

ところが、日産量という“座標軸”を取り入れて1日当たりの限界利益(単位当たり限界利益✕日産量)を見るとトップはCとなり、Dは第2位ということになります。

つまり、単位当たり限界利益の高い製品が有利であることは間違いないのですが、日産量というキャパシティも考慮に入れて、1日当たりの限界利益を確認し、総合的な立場から優先順位をつけなければならないということです。

3.限界利益率がまちまちな場合の判定法

図表3は多品種の限界利益分析を示したものです。この場合も「4原則」を前提としながら、どの製品を優先すべきかを問う一つのケース・スタディです。まず「4原則」に従って限界利益とその構成比を把握すると、Cが5種類の中で最も高いということがわかります。

図表3.多品種限界利益分析の事例

(単位:円)

| 品 種 名 |

売上高 ① |

構成比 | 限界利益 ② |

構成比 | 限界利益率 ③(②÷①) |

部門固定費回収額 ④ |

部門利益⑤ (②-④) |

|---|---|---|---|---|---|---|---|

| A | 250,000 | 9.8% | 137,500 | 14.0% | 55.0% | 60,000 | 77,500 |

| B | 550,000 | 21.6% | 275,000 | 23.0% | 50.0% | 155,000 | 120,000 |

| C | 750,000 | 29.4% | 300,000 | 30.5% | 40.0% | 200,000 | 100,000 |

| D | 400,000 | 15.7% | 120,000 | 12.2% | 30.0% | 50,000 | 70,000 |

| E | 600,000 | 23.5% | 150,000 | 15.3% | 25.0% | 150,000 | 0 |

| 計 | 2,550,000 | 100.0% | 982,500 | 100.0% | 38.5% | 615,000 | 367,500 |

ところが、限界利益率を見るとCの40%より、A(55%)やB(50%)のほうが高く、全体的に見てもまちまちの状態です。こうした場合には限界利益から部門固定費回収額を差し引いた「部門利益」の大小を見て最終的な判断・対応を決めることが望ましく、機会損失を未然に防げます。

ただし、ここで注意しなければならないのは固定費の捉え方についてです。この場合の部門固定費回収額とは、その部門だけにかかった固定費のことを指します。仮に新宿営業所というのがあったとすれば、そこで発生した人件費、家賃、通信費などの費用のことであり、図表3のケースでいえばA品種をはじめ品種ごとにかかった固定費のことです。そして、ここでいう「部門利益」の合計額から本社経費すなわち各部門にまたがる共通の固定費(本社スタッフの人件費等)を差し引いた利益が「経常利益」にほかなりません。

なぜ、そのようにするかといえば、部門共通の固定費をそれぞれの部門に割り振ろうとすると、どうしてもその配賦率に恣意性が介入して、ややもすれば機会損失を招くことになりかねないからです。それを避けるためにも、そうした部門共通の費用は本社経費として一括して処理するのがベターなわけです。

4.固定費回収が一目でわかる測定法

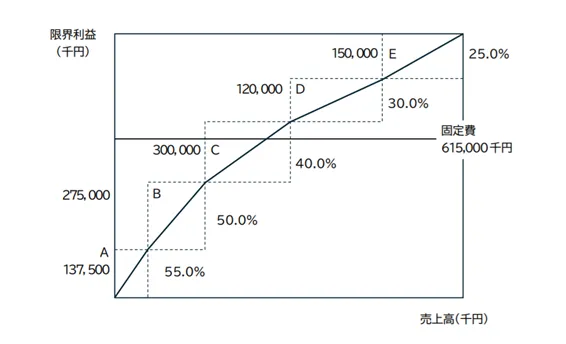

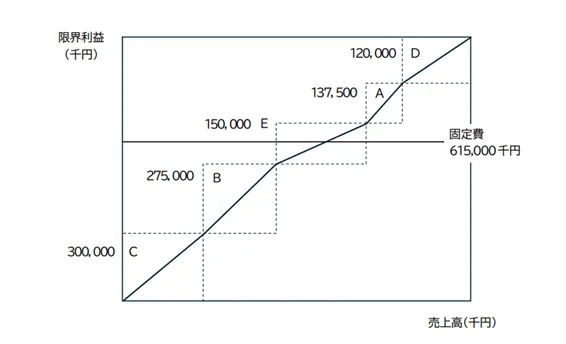

図表4(a、b)は前述の図表3を売上高と限界利益とに分離したものです。縦軸が限界利益で、横軸が売上高を示しています。これは限界利益を積み上げていって、どのレベルで固定費6億1,500万円を回収しているかを一目でわかるようにした多品種限界利益分析図表で、一種の測定装置といえるものです。

この固定費を超えた部分が儲けということになりますので、限界利益率の高い順に積み上げる(図表4-a)よりは、限界利益(額)の大きい製品順に従って積み上げていったほうが実務的であり、それが有利・不利製品のランクづけにもなっているわけです。

図表4-a 多品種限界利益分析図表(限界利益率の高い順)

図表4-b 多品種限界利益分析図表(限界利益額の高い順)

5.増産か製造中止かを判断する基準

図表5(a、b)も、図表1で説明した主要製品の収益性分析の一種です。つまり有利製品の組み合わせを示したものです。まず、図表5-aを見て総限界利益(単位当たり限界利益に販売数量を掛けた)の一番大きい製品がFだということがすぐにわかります。そして、ここでは固定費を製品別には配賦せず、総限界利益の合計額55億860万円から製造固定費と販売費及び一般管理費24億円を差し引くと部門共通費を配賦していない「経常利益」が求められます。

図表5-a F社の主要製品の採算分析表の事例

(単位:千円)

| 品 種 名 |

単位当たり 販売価格 ① |

単位当たり 変動費 ② |

単位当たり 限界利益 ③(①-②) |

販売数量 ④ |

総限界利益 ⑤(③×④) |

製造固定費 販売費 一般管理費 ⑥ |

経常利益 ⑦(⑤-⑥) |

|---|---|---|---|---|---|---|---|

| A | 80 | 30 | 50 | 16,000個 | 800,000 | ||

| B | 70 | 25 | 45 | 6,480個 | 291,600 | ||

| C | 55 | 20 | 35 | 8,360個 | 292,600 | ||

| D | 75 | 40 | 35 | 1,100個 | 38,500 | ||

| E | 180 | 100 | 80 | 1,100個 | 88,000 | ||

| F | 1,000 | 650 | 350 | 10,500個 | 3,675,000 | ||

| G | 50 | 30 | *20 | 600個 | 12,000 | ||

| H | 200 | 180 | *20 | 4,000個 | 80,000 | ||

| I | 440 | 280 | 160 | 740個 | 118,400 | ||

| J | 300 | 285 | *15 | 7,500個 | 112,500 | ||

| 計 | 5,508,600 | 2,400,000 | 3,108,600 |

*印は限界利益の少ない製品です。

では、このような状況下で今後、A~Jまでの10品種のうちどの製品を増産もしくは製造中止にすることが経営効率の面からいってベターなのか――この問題を解くにあたっても判断の基準となるモノサシが「4原則」における、単位当たりの限界利益であり、そして総限界利益です。

例えばFの総限界利益は36億7599万円、Aのそれは8億円と、いずれも総限界利益が相対的に大きいですから「もっと作って売れば、さらなる利益の増大が期待できる」ということが容易に考えられます。また、IとEについては、総限界利益はそれほど多くないけれども、単位当たりの限界利益がIは16万円、Eは8万円と、第1位のF(35万円)に次いでランクされることから「増産したほうが有利である」という方策が導き出されます。

しかし、これらとは逆にGは、単位当たりの限界利益が2万円と小さい上に、総限界利益も一番少ないことから直ちに製造中止に踏み切ったほうがよい。そして、HとJについては、AやI並みに総限界利益があるものの、単位当たりの限界利益が極端に小さいために「将来、製造中止にしたほうがかえって全体の高付加価値化につながる」と判断することができます。

図表5-bはそうした検討の結果をまとめたものです。このようにかなり単純な手法といえますが、それでも戦略的に「4原則」を取り入れてやってみると、機会損失を食い止めるのに役立つことは確かです。

図表5-b F社の有利製品組み合わせ後の実績表の事例

(単位:千円)

| 品 種 名 |

単位当たり 販売価格 ① |

単位当たり 変動費 ② |

単位当たり 限界利益 ③(①-②) |

販売数量 ④ |

総限界利益 ⑤(③×④) |

製造固定費 販売費 一般管理費 ⑥ |

経常利益 ⑦ (⑤-⑥) |

備考 |

|---|---|---|---|---|---|---|---|---|

| A | 80 | 30 | 50 | 17,000個 | 850,000 | 増産 | ||

| B | 70 | 25 | 45 | 6,500個 | 292,500 | |||

| C | 55 | 20 | 35 | 8,350個 | 292,250 | |||

| D | 75 | 40 | 35 | 1,000個 | 35,000 | |||

| E | 180 | 100 | 80 | 2,500個 | 200,000 | 増産 | ||

| F | 1,000 | 650 | 350 | 11,500個 | 4,025,000 | 増産 | ||

| G | 50 | 製造中止 | ||||||

| H | 200 | 180 | *20 | 1,000個 | 20,000 | 将来中止 | ||

| I | 440 | 280 | 160 | 4,500個 | 720,000 | 増産 | ||

| J | 300 | 285 | *15 | 1,500個 | 22,500 | 将来中止 | ||

| 計 | 6,457,250 | 2,500,000 | 3,957,250 |

(注)固定費は上表よりも100,000千円増加しています。

6.交差比率と貢献度の見方

商品効率分析の目的は、取扱商品の中でどれが有利商品なのか、どれが不利商品なのかを分析して、その結果を販売戦略に活用しようとするところにあります。ここではその代表的なモノサシの一つである「交差比率」について触れてみます。

交差比率とは商品別限界利益率×商品回転率で求められ、商品在庫の投資に対する限界利益の占める割合を示したものです。一方、商品回転率とは実地棚卸をした金額で、その商品の売上高を割ったものです。そして、各商品別の売上高構成比に、その商品別の交差比率を掛けたものが「利益貢献度指数」あるいは「販売効率」と呼ばれている経営指標です。

図表6のケースでいえば一番販売効率が高い部門が化粧品の115.9で、逆に最もよくない部門が食料品の19.2です。しかし、食料品の販売効率が悪いからといって、即座にやめてしまうのも問題が残ります。それはとくにスーパーなどの流通業界にいえることなのですが、食料品は生活必需品であるが故に集客能力が高いからです。

図表6 交差比率と販売効率の事例

(単位:円)

| 交差比率=商品別限界利益率×商品回転率 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 項目 部門名 |

売上高 | 限界利益 | 商品 | 交差比率⑦ (④×⑥) |

販売効率 ⑧ (②×⑦) |

順位 | |||

| 金額 ① | 部門別構成比 ② | 金額③ | 限界利益率 ④ (③÷①) |

棚卸高 ⑤ | 商品回転率 ⑥ | ||||

| 医薬品 部門 | 74,790 | 38.0% | 19,591 | 26.2% | 7,729 | 9.6回 | 251.5% | 95.6 | 2 |

| 化粧品 部門 |

61,681 | 31.3% | 23,068 | 37.4% | 6,206 | 9.9回 | 370.2% | 115.9 | 1 |

| 食料品 部門 |

14,997 | 7.6% | 2,939 | 19.6% | 1,156 | 12.9回 | 252.8% | 19.2 | 4 |

| 玩具メガネ 他部門 |

45,395 | 23.7% | 18,612 | 41.0% | 5,214 | 8.7回 | 356.7% | 84.5 | 3 |

| 計 | 196,563 | 100.0% | 64,210 | 32.7% | 20,305 | 9.7回 | 317.2% | ||

いずれにせよ、このような販売効率を取り入れて経営効率の向上を図っている典型的な業種の一つが百貨店・量販店です。例えば激戦区の東京都内にある、複数の百貨店へ行って売り場の動きをよく観察してみると「先週と今週」とでは商品の陳列などがガラッと変わっていることがあります。

これはPOS(販売時点情報管理)データとともに、この販売効率を活用したことの現れと見て間違いありません。というのも、売り場面積には限度がありますからタイムリーに売れ筋・死に筋商品をつかんで、一平方メートル当たりの販売効率を高めていかなければ、決して業績の向上は望めないからです。

7.商品回転率と固定費の関係

ところで、交差比率を算出する上で欠かせない商品回転率は、固定費の増減に深くかかわってくる重要な経営指標です。これを高めて売上増を図っていくことは言うまでもないことですが、それと同じくらいに意識しなければならないのが、いかにして不要な在庫を持たないようにしていくかです。不良在庫を減らすことは商品回転率の向上に貢献するだけでなく、固定費の削減につながることにもなるからです。

例えば、在庫を抱えれば必然的に倉庫料や運搬費などのコストが発生します。それは、在庫金額全体のおよそ15%~25%といわれています。トヨタ自動車がやり始めた“カンバン方式”がここまで広まり、普通名詞になったのもまさにそこに理由があります。

要するに、販売効率の高いのが有利商品であり、反対に低いのが不利な商品ということです。それを一つのモノサシとして、ある商品の売り場を広げたり・縮小したり、または注文を追加・中止したりして――常に新しい現実に柔軟に対応していくことが、厳しい企業間競争に打ち勝っていくことになるに違いないのです。

参考文献

窪田千貫、飯塚真玄監修、小出芳久著『経営参謀の心得』TKC出版

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。