💡この記事のポイント

☑「年収の壁」には3種類ある!

☑所得税が発生する「103万円の壁」が見直しに!

☑「働き控え」の解消は企業の課題

閉じる開く

- 1.そもそも「収入」と「所得」の違いは?

- 2.「年収の壁」にはどんな種類があるの?

- (1) 税金に関わる「壁」

- (2) 社会保険に関わる「壁」

- (3) 配偶者手当等の「壁」

- 3.「年収の壁」がどう変わるの?

- 4.経営者が意識しないといけないことは?

「年収の壁」とは簡単に言うと、特定の年収を超えると税金や社会保険料の負担が増加し、手取り金額が減少してしまうことです。企業によっては年収に応じて、独自に設けている配偶者手当等の対象外となる、といったこともあるようです。

このようなことを避けるため、多くの人が「年収の壁」を超えないように働き方を調整しているといわれています。年収の壁の詳細とその影響について説明します。

1.そもそも「収入」と「所得」の違いは?

「年収の壁」について理解する際に重要なのが、「収入」と「所得」の違いを知っておくことです。普段何気なく使うこの2つの言葉には、明確な違いがあります。

(1) 収入とは?

入ってくるお金のことです。会社員やパート・アルバイト(給与所得者)であれば、働いている会社から支払われるお金を指します。ただし、税金や社会保険料を差し引いた後の手取り額ではなく、差し引く前の総支給額です。

個人事業主やフリーランスであれば、事業等で得た「売上」が「収入」となります。つまり「必要な諸経費」の差し引きなどを加味することなく、入ってきたそのままの金額を「収入」と呼びます。

(2) 所得とは?

所得とは、収入から必要経費を差し引いた金額です。

会社員やパート・アルバイト(給与所得者)であれば、年収に応じて定められている「給与所得控除等」が必要経費として認められており、収入からその金額を引いた後の金額が「所得」となります。

一方、個人事業主やフリーランスであれば、事業によって得た総収入金額から、事業運営にかかる経費等(必要経費)を引いた後の金額が「所得」となります。

2.年収の壁の種類

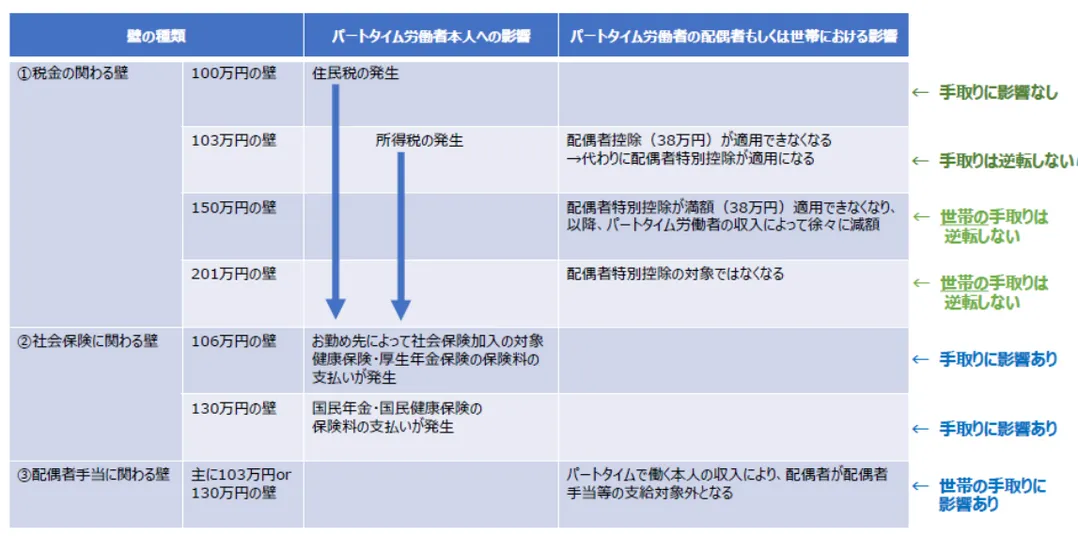

「年収の壁」には、主に次の3つの種類があります。

(1) 税金に関わる「壁」

(2) 社会保険に関わる「壁」

(3) 配偶者手当等の「壁」

(1) 税金に関わる「壁」

ここでいう税金とは、住民税と所得税のことです。下記の金額が「壁」となっています。

①100万円の壁

年収が100万円を超えると住民税(所得割と均等割)がかかり始めます。住民税は自治体によって異なりますが、一般的には、年収が100万円以下であれば住民税はかかりません。

詳細はお住いの自治体にご確認ください。

②103万円の壁

年収が103万円を超えると、所得税がかかり始めます。

給与所得者の場合、基礎控除48万円と給与所得控除55万円があるので、年収103万円までは所得税がかからないのです。年収が103万円を超えると、超えた金額に対して所得税がかかります。

例えば、年収が110万円であれば、103万円を超えた金額は7万円。この場合の所得税率は5%なので、7万円×5%=3,500円の所得税が発生します。手取りは110万円-3,500円=109万6,500円となります(厳密には復興特別所得税もかかります)。

■所得税率の速算表

| 課税対象の所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

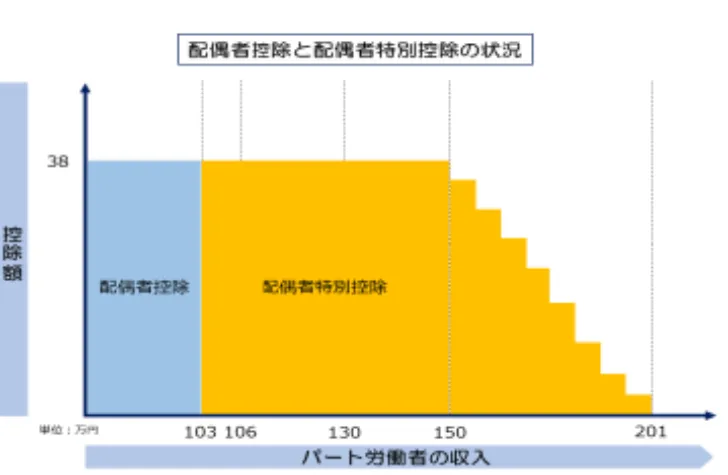

③150万円の壁・201万円の壁

納税者に所得税法上の「控除対象配偶者」がいる場合には、一定の金額の所得控除が受けられます。これを配偶者控除といいます。控除対象配偶者となるためには、配偶者がその年の12月31日時点で以下の要件を満たしている必要があります。

・民法の規定による配偶者であること(内縁の配偶者ではないこと)

・納税者と配偶者が生計を一にしていること

・年間の合計所得金額が48万円以下であること(給与のみの場合、給与収入103万円以下)

・納税者が事業を営んでいる場合、配偶者が青色申告や白色申告の事業専従者でないこと

控除対象配偶者がいる場合、その収入が基準を超えると配偶者の税額が増えます。

・控除対象配偶者の年収が150万円を超えた場合…配偶者特別控除が段階的に減少するため、結果的に所得税・住民税の負担が増えます。たとえば年収150万円の場合の配偶者特別控除は38万円ですが、年収160万円になった場合の配偶者特別控除額は31万円となります。配偶者特別控除額が減額するため、結果的に世帯の所得税・住民税の負担が増加します。

・控除対象配偶者の年収が201万円を超えた場合…配偶者特別控除がゼロになるため、世帯の所得税・住民税の負担が増加します。

「100万円の壁」と「103万円の壁」については、この金額を超えると納税が必要になるものの、手取り額が減るという逆転現象が生じるということはありません。

また、「150万円の壁」「201万円の壁」についても、収入が増えるにしたがって税額が増えることになりますが、世帯としての手取り金額は増えていきます。

つまり、税金に関わる「壁」に限っていえば、「働き損」になるというのは誤解で、手取り金額の増え方が緩やかになるということです。

(2) 社会保険に関わる「壁」

社会保険料の支払いが発生する収入のことです。勤めている企業の規模によって、健康保険・厚生年金保険への加入義務が発生するため、手取り金額が減少します。

基準となる金額は以下のとおりです。

①106万円の壁

前提として、社会保険加入の条件として下記の5点があります。

・勤務先企業の従業員数が51人以上

・週に20時間以上働いている

・月額8.8万円(年収106万円)以上の賃金をもらっている

・雇用期間が2ヶ月以上見込まれる

・学生ではない

上記のとおり、社会保険の加入要件の1つである「賃金が月額8.8万円」を年収に換算すると約106万円になるため、「106万円の壁」といわれています。これを超えると、勤務先の社会保険に加入することとなり、健康保険料等を支払う義務が生じます。

保険料は下記のとおりです。

・健康保険料:約4,400円/月

・厚生年金保険料:約8,000円/月

・雇用保険料:約264円/月

これらを合計すると、月額約12,664円が社会保険料として差し引かれます。

②130万円の壁

上記の5つの条件を満たしていなくても、年収130万円(月収換算で約10万8,333円)を超えると、勤務先の社会保険に加入することとなり、健康保険料等を支払う義務が生じます。

保険料は下記のとおりです。

・健康保険料:月額約5,500円

・厚生年金保険料:月額約10,065円

・雇用保険料:月額約650円

これらを合計すると、月額約16,215円が社会保険料として差し引かれます。

これら「社会保険に関わる壁」については、この「壁」を超えると税金と社会保険料の負担が増え、手取り額が減少します。そのため「働き損」と感じ、壁を超えないように働き方を控える動機となっています。

もちろん、社会保険に加入することで、将来の年金額が増えたり、病気やケガの際の保障が手厚くなったりするなどのメリットもあります。

(3) 配偶者手当等の「壁」

配偶者手当等の壁とは、自分が数百万円の収入を得ている給与所得者で、配偶者の収入が一定額を超えると、会社から支給される配偶者手当等が支給されなくなることです。

そもそも配偶者手当は、主に専業主婦(夫)を持つ家庭を企業が支援するために設けられた制度です。多くの企業では、社員に扶養家族(配偶者あるいは子ども)がいる場合、「配偶者手当」「家族手当」「扶養手当」などの名称で、通常の給与とは別に手当を支給しています。

しかし、配偶者等の年収が一定金額を超えると「扶養家族」とはみなされず、手当が支給されません。その基準は企業によってさまざまですが、主に所得税がかかる「103万円」や、社会保険の壁の1つである「130万円」を超えると配偶者手当が支給されなくなることが多いため、これが「壁」となっているのです。

こうした壁を緩和するため、次のような取り組みを行っている企業もあります。

・配偶者の収入要件を緩和…手当が支給される範囲を広げる

・手当の廃止…配偶者手当を廃止し、その分を基本給に上乗せする

・就業支援…育児支援や柔軟な働き方の導入など、社員の配偶者が働きやすい環境を整えるための支援策が講じる

これら「年収の壁」をまとめると、下記のようになります。

3.「年収の壁」がどう変わるの?

それでは、どのくらいの人がこうした「年収の壁」を超えないように、働き方を調整しているのでしょうか。

総務省が5年おきに公表している「就業構造基本調査」では、「収入を一定の金額以下に抑えるために就業時間や日数を調整しているのか」との質問があり、就業調整をしている非正規雇用者(パート・アルバイト、派遣社員、契約社員、嘱託の合計)の人数を発表しています。

最新の2022年調査によると、非正規雇用者2,111万人のうち就業調整をしている人数は537万人となっています。年収別では、「50万~99万円」と「100万~149万円」の区分で突出して多く、これらの区分で合計445万人、つまり、非正規雇用者の約21%が「103万円」「106万円」「130万円」の「年収の壁」を意識して労働調整をしていることがわかります。

(1) 所得税の「年収の壁」が160万円に?

こうした「年収の壁」を緩和するため、令和7年度税制改正大綱では、この「基礎控除」と「給与所得控除」を見直し、「103万円」を「123万円」に引き上げられることが明記されました(基礎控除:現行48万円→58万円/給与所得控除:現行55万円→65万円)。

その後、上記法案が修正され、令和7年3月4日に修正案が衆議院を通過しました。修正案では、所得税の課税最低限が、年収によって最大160万円に引き上げられます。詳細は次のとおりです。

・年収200万円以下:

基礎控除95万円(58万円から37万円上乗せ)+給与所得控除65万円=160万円

・年収200万円超475万円以下:

基礎控除88万円(58万円から30万円上乗せ※)+給与所得控除(年収によって異なる)

・年収475万円超665万円以下:

基礎控除68万円(58万円から10万円上乗せ※)+給与所得控除(年収によって異なる)

・年収665万円超850万円以下:

基礎控除63万円(58万円から5万円上乗せ※)+給与所得控除(年収によって異なる)

・年収850万円超:

基礎控除58万円(上乗せなし)+給与所得控除(年収によって異なる)

※2025、26年分の2年の時限措置

この修正案では、幅広い年収帯で税負担が今より2万円程度軽減される見込みです。

修正案が可決された場合、所得税の壁である「103万円」が「160万円」に移行することになります。一見大幅な引き上げに見えますが、住民税については基礎控除の上乗せは行われず、給与所得控除10万円の引き上げのみ、つまり、住民税は現行の「100万円」から税制改正大綱案である「110万円」のままです。したがって、「税金が発生しない収入」という意味では、「壁」の緩和効果は非常に限定的であるといえるでしょう。

なお、この改正は2025年分の所得税、2026年度分の個人住民税より実施される予定となっており、2025年分所得税については年末調整で対応されることとなります(税制改正大綱から変更なし)。

(2) 「106万円の壁」「130万円の壁」対策の政策パッケージとは?

政府は2023年10月、パートやアルバイトの人でも年収の壁を意識せずに働ける施策として「年収の壁・支援強化パッケージ」を打ち出しています。同パッケージは、社会保険に関わる壁である「106万円の壁」と「130万円の壁」に対応したものです。

106万円の壁に対する施策としては、労働時間が増えたことで社会保険料が減少しても、手当の支給などで従業員の手取り額を減らさない措置を取った企業に対して国が助成します。

また、130万円の壁に対する施策としては、労働時間が増えて収入が一時的に上昇しても、事業主の証明により引き続き被扶養者認定が可能となります。

こうした「年収の壁・支援強化パッケージ」の導入により、パートやアルバイトの人が就業時間を気にせずに働いて収入を増やすことができるようになりました。また、これまで人手不足に悩んでいた企業も人材確保がしやすくなることが考えられます。

ただし、この「年収の壁・支援強化パッケージ」は2025年までの暫定的な措置であり、それ以降も同パッケージが継続するかは未確定です。

4.経営者が意識しないといけないことは?

「年収の壁」は、労働者だけでなく経営者にとっても重要なテーマです。なぜなら、年収の壁を超えると住民税や所得税、社会保険料が発生することになり、それを徴収するのは会社だからです。

(1) 社員の給与から税や社会保険料を徴収

①110万円:住民税が発生

自治体によって差がありますが、多くの自治体では給与収入が110万円を超えると住民税の納付義務が発生します。

②160万円:所得税が発生

給与収入が160万円を超えると、所得税の納付義務が発生します。

③106万円・130万円:社会保険への加入義務が発生

常時5人以上の従業員が働いている事業所と、5人未満でも全ての法人事業所は、法律によって、 事業主や従業員の意思に関係なく加入しなくてはなりません。任意適用事業所の対象となるのは、第一次産業やサービス業等一部の業態の個人事業所と、5人未満の従業員を使用する個人事業所です。

(2) 「働き控え」をされると人手不足になる可能性も

「年収の壁」は、前述のとおりパート・アルバイトの「働き控え」の原因となります。働くことを制限されてしまうと、特に日頃から人手不足に悩んでいるような中小企業では、労働力不足が深刻化し、営業できるのに人がいないから休まざるを得ないなど、機会損失につながる可能性もあります。

したがって、年収の壁について対策をすることは、中小企業にとって直ちに取り組むべき喫緊の課題です。労働者に対して、「年収の壁」を超えるデメリット以上のメリットを感じてもらうことで、人材確保につなげることが大切です。

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。