💡この記事のポイント

☑経営計画の実行結果を検証し、次期の計画に活かそう!

☑四半期ごとの「振り返り」を忘れずに!

☑決算書の作成は、金融機関から信頼の厚いTKC会員事務所にお任せください!

閉じる開く

1.PDCAサイクルの考え方を理解する

(1) 経営計画は「実行・検証・対策」と1セット!

TKC会員事務所では、毎月関与先企業を訪問し、月次決算に基づいたタイムリーな業績管理と打ち手に対する助言を行う「月次巡回監査」を通じて、黒字決算の実現をお手伝いすることを原則としています。つまり、「会計で会社を強くする」ことこそが、TKC会員事務所の大きな活動目的の1つです。

ここでいう「業績管理」とは、経営者自らが「Plan(計画)」「Do(実行)」「Check(検証)」・「Action(対策)」の一連の流れである、「PDCAサイクル」を実践し、目標を達成できる仕組みのことです。例えば、年商7,000万円の会社が「来期は年商1億円を達成したい」と考えていても、それを実現するためには、具体的な経営計画を作成しなければ難しいでしょう。

そうした業績管理の前提となるのが「自計化」です。自計化とは、企業自身が日々の取引を自社のPCを通じて会計システムに入力すること。自計化をしていれば経営者は直近の業績をタイムリーに把握することができるので、例えば売り上げの急激な減少といったイレギュラーな事態が起こったらすぐに気づくことができ、対策を打つことができます。

その一方、企業が行うべき記帳を外部の代行業者に委託することを「記帳代行」といいますが、記帳代行では経営者の手元に試算表が届くのが1ヶ月以上先になることもあり、業績をタイムリーに把握できません。

経営計画を策定する際は、まず自社の自計化体制を整えることが重要です。そのうえで、経営者とTKC会員事務所とで定期的に業績確認を行うことで、黒字決算に向けた打ち手が検討できるのです。

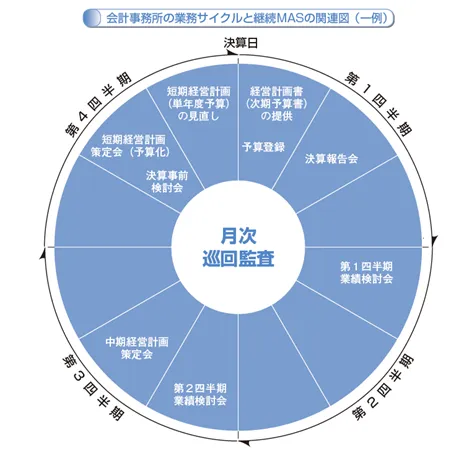

なおTKC会員事務所では、TKCの自計化システム(FXクラウドシリーズ)とデータを連動させることで、簡単に経営計画を策定することができる「継続MASシステム」の活用を支援しています。

継続MASシステムは、経営者のビジョンに基づいた「中期経営計画」と、次年度の業績管理のための「単年度予算」「短期経営計画」の策定を支援するシステムです。TKC会員事務所による月次巡回監査において、その月までの実績を経営者にご覧いただき、実績に関する所感や改善点等を経営者ご自身が語り「気づき」を得ていただくことが、企業の黒字決算の実現につながるのです。

継続MASシステムは、PDCAサイクルのどのタイミングからでも始められるシステムとなっているため、必ず順番通りに進めなければならないというわけではありません。さまざまな業種に対応しているため、多くの企業での利用が可能です。

なお、継続MASシステムには以下の種類があります。

a.法⼈⽤ /継続MASシステム

b.個⼈事業者⽤/継続MASシステム

c.建設業⽤/継続MASシステム

d.医業会計DB⽤/継続MASシステム

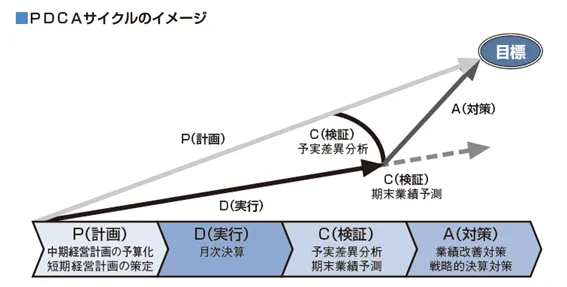

重要なのは、このシステムを通じて経営者ご自身がP・D・C・Aのどの位置にいるのか確認していただくことです。TKC会員事務所では、場面ごとに適切な助言を行います。1年間の中では、下記のような流れでPDCAサイクルを回していきます。

①Plan(計画)──経営のモノサシを作る──

目標達成のために、何を、どれぐらいのスパンで、どのように進めていくのかという経営のモノサシとなる計画を作るのが「Plan」です。まずは達成すべき目標に「キャッチフレーズ」や「作戦名」などを付けてみましょう。さらに、目標にたどり着くために具体的に何をしなければならないのかを書き出してみましょう。

①目標売上高を達成するための計画(例:売上高3億円達成計画)。

②設備投資を実現するための計画(例:新店舗オープン計画)。

③最低限達成が必要なラインを意識した計画(例:借入金返済のための最低必達計画)。

(取り組みの例)

・中期経営計画の策定

・単年度予算の作成

・短期経営計画の策定

②Do(実行)──経営者が自らの行動を管理する──

目標達成のための具体的な行動計画や打ち手を実践するのが「Do」です。

1)「やりたいこと」ではなく、「やるべきこと」ができているか。

2)短期的には成果が出なくても、計画どおりにやり続けているか。

3)逆に止めるべきことは、きちんと素早く手じまいをしているか。

4)1人だけで実践するのではなく、会社全体としての行動になっているか。

(取り組みの例)

・計画に沿った経営活動

③Check(検証)──自社の現状を知る──

なすべき行動がしっかり実践されているか、その成果がどれくらい出ているかを確認し、経営の体感と経営成績をすり合わせるのが「Check」です。

1)毎月の業績は問題ないか、業績はどのように変化しているか。

2)実践の成果は出ているか。

3)他の会社と比べて当社はどんな特長があるか。

(取り組みの例)

・TKCの会計ソフト「FXクラウドシリーズ」を利用した日々の業績管理

・TKC会員事務所による月次巡回監査

④Action(対策)──打ち手を考え実践する──

経営計画どおりに行動していても、思うような業績が出るとは限りません。むしろ、思いどおりにいかないのが通常なのかもしれません。「P・D・C」のステップを踏まえたうえで、追加すべき打ち手は何かを検討するのが「Action」です。

1)目標までの不足を埋めるような、さらなる売上アップ策はないか。

2)代替案はないか。

3)前倒しで実践すべきことはないか。

4)実践を見切るべきことはないか。

継続MASシステムを活用して、定期的な業績検討会を開催し、経営判断のモノサシとしての計画と実績の差異を確認することで、経営者にはその原因と今後の経営課題を考えていただきます。また、四半期ごとにも業績検討会を継続的に開催することで、自社に業績管理体制を定着させることが大切です。継続MASで作成した「単年度予算」または「短期経営計画」は、FXシリーズに登録できます。これにより、経営者は計画データと実績の対比を、毎日リアルタイムで把握できるようになります。

(取り組みの例)

・目標達成に向けた打ち手の実行

(2) 「先のこと」でも予測は可能!

「経営環境の変化が激しく先のことはわからないので経営計画を作っても無駄」と考える方もいるかもしれません。しかし、今後1年間の売上がどうなるかはわからないとしても、1年間にかかる人件費を含む固定費や借入金の年間返済額の支出額は予測できるはずです。これらの年間支出額を年間で生み出す限界利益(粗利益)で賄うことができなければ、資金繰りに支障をきたすことになってしまいます。この年間支出額を限界利益率(粗利益率)で割れば、概算の必要売上高を算出することができるので、来期目標とする売上高の目安にすることができます。

2.四半期業績検討会は実施していますか?

(1) なぜ業績検討会が必要なのか?

業績検討会は、経営計画の策定よりも重要です。せっかく経営者のビジョンに基づいた計画が策定されていても、企業の日常業務の行動に反映されていなければ、いわゆる“絵に描いた餅” になってしまうからです。

業績検討会で行うべきは、企業・経営者が目指す目標を実現するための行動と、それを実践する仕組みを検討することです。具体的には、現状を分析し(Check)、目標達成のための軌道修正を講じ(Action)、最終的に目標を達成していくというプロセスです。

計画(Plan)を忠実に実行し達成することは重要なことです。しかしながら、経済状況の変化や業界を取り巻く環境に影響され、当初、描いていた計画どおりにはいかないものです。計画が思いどおりにならなかったときこそ、今後、どうしていくのかを業績検討会で冷静に検討する必要があります。

(2) 経営者の思い(経営計画の目標)は不変であるべき

経営計画の目標を達成するためのアクションプランは、企業の置かれている状況によって刻々と変化していきますが、目標は簡単に変えるべきではありません。計画を策定した時のアクションプランがうまく機能していれば、よりよくするためにはどうすればいいのか、今後も同じように継続していけるのか、などの検討が必要です。

反対にうまく機能していなければ、戦略や行動計画自体を見直したり、今後実行を可能にしていくための新たなアクションプランを考えたりすることが必要です。これらの要素を検証し、次のステップに進むための情報を整理する機会とすることが、業績検討会の開催目的です。

(3) 四半期業績検討会でやることとは?

四半期業績検討会は下記の流れで進めていきます。第2四半期と第3四半期の業績検討会の間に「中期経営計画策定会」、第3四半期と第4四半期の業績検討会の間に「短期経営計画策定会」を開催することも必要です。

出席者は原則として経営者と会計事務所ですが、金融機関からの借り入れがある場合には、その金融機関の担当者に同席してもらう場合もあります。

①第1四半期業績検討会(開催時期:期首より第4月目)

テーマ:「前期の課題を改善しているか」

1)第1四半期業績検討会は、期首より3か月目までの実績を確認します。予算を作成している場合は、予算と実績の差異分析を行います。

2)次に、期末までの9か月間の業績予測を行います。予算を作成している場合は、当初、立てた経営計画がこのままでうまくいくのかどうかを検討します。

3)誰もが新しい事業年度を迎えるにあたって、自社の経営課題や具体的な改善点を強く意識します。経営計画にはそれらの問題点の解消策が織り込まれます。これらを踏まえた行動計画が、最初の3か月でどの程度実施できたのか、どの程度の効果があったのかを評価することは、今後の経営計画がうまく実行できるのかを左右します。特に、新たな取り組みが計画されている場合は、計画の開始状況を評価し、このままでいいのか、新たな行動計画が必要なのかを検討することが重要です。

②第2四半期業績検討会(開催時期:第7月目)

テーマ:「行動計画を実施しているか」

1)第2四半期業績検討会は、期首より6か月目までの実績を確認します。予算を作成している場合は、予算と実績の差異分析を行います。

2)次に、期末までの6か月間の業績予測を行います。予算を作成している場合は、当初、立てた経営計画がこのままでうまくいくのかどうかを検討します。

3) 第1四半期業績検討会における経営課題や具体的改善点の実施状況と効果を確認します。今後の具体的な行動計画を検討します。さらに納税予測・決算対策(節税・利益確保)を検討します。また、中期経営計画策定会の開催を計画し、第3四半期に行う「決算事前検討会」の前に開催できるようにします。

③中期経営計画策定会(開催時期:第7〜9月目)

テーマ:「中期経営計画の具体的な策定」

第2四半期業績検討会の提案を受けて、中期経営計画の策定を行います。

第3四半期業績検討会は決算の着地点等を予測するための「決算事前検討会」、第4四半期業績検討会は税理士及び会計事務所の職員と決算内容を確認する「決算報告会」と呼びます(詳細は後述)。

(4) 特に重要になる決算事前検討会

①決算事前検討会で、期末までの業績予測と決算対策をシミュレーションしよう

「決算事前検討会(第3四半期業績検討会)」は、9か月目(または10か月目)までの予算と実績の差異分析と期末までの業績予測(3か月間または2か月間分)を行い、決算の着地点を予測します。また、これを踏まえて、納税予測・決算対策(節税・利益確保)を検討します。決算前から納税額を把握できるため安心感を得られるうえに、納税額に対する理解を深める機会にもなります。業績不振の場合は、来期に向けた具体的な利益確保対策も検討します。

その結果を踏まえ、「短期利益計画策定会」、「決算報告会(第4四半期業績検討会)」を開催します。

②決算事前検討会(第3四半期業績検討会)(開催時期:第10月目または第11月目)

テーマ:「今期の着地点はどうなるか」

決算事前検討会(第3四半期業績検討会)は、これまで開催してきた四半期業績検討会同様、9か月目(または10か月目)までの予算と実績の差異分析と期末までの業績予測(3か月間または2か月間分)を行い、決算の着地点を予測します。これを踏まえて、納税予測・決算対策(節税・利益確保)を検討します。当然のことながら、第2四半期業績検討会で立てた決算対策よりも精度の高い計画が要求されます。特に、業績が不振の場合は、来期に向けての具体的な利益確保対策を検討します。

ここでも、前回検討した行動計画の実施状況を評価検討することが必要です。

③中期経営計画1年目の単年度予算化(短期利益計画策定会)(開催時期:決算事前検討会終了後)

テーマ:「短期利益計画はどうするか」

決算事前検討会終了後に、経営者は来期の経営方針を定め、短期利益計画(予算)を策定します。中期経営計画を策定している場合は、その計画を予算化します。

開催時期はできれば第10月目とします。計画により検討された具体的な行動計画には実行するまでに準備が必要なものもあるからです。せっかく計画したのにもかかわらず、期首より具体的な行動計画に移せないという事態は避けるべきです。

④決算報告会(第4四半期業績検討会)(開催時期:決算月の2か月後)

テーマ:「前期の結果はどうだったか」

決算報告会は、決算日以後2か月以内に実施し、会計事務所と決算内容を確認します。この場では、次期に向けた事業計画を議論する場合もあります。また、確定納税額の説明や、添付書面、記帳適時性証明書、中小会計要領チェックリスト等、決算書の信頼性を高める資料についても、会計事務所から説明を受けましょう。

3.TKC会員事務所が作成する決算書は金融機関から厚い信頼を得ています!

TKC会員事務所は、関与先企業と金融機関との信頼関係強化を支援するためのサービス「ローカルベンチマーク・クラウド」を利用しています。

これは、TKCのデータセンター(TISC)に蓄積された財務データから、経済産業省から示された財務情報を自動作成するとともに、TKC会員事務所が関与先企業から非財務情報をヒアリングしてローカルベンチマークを作成するシステムです。作成したベンチマークは、経営者の了解のもと、TKC会員事務所からTKCモニタリング情報サービスを利用して金融機関へ提供します。

TKC会員事務所はこのサービスを活用し、関与先企業と金融機関等の「ローカルベンチマーク」を活用した対話の支援を行います。これにより、関与先企業では、自らの経営を振り返り経営力を高めるとともに、TKC会員事務所が毎月行う「巡回監査」と「月次決算」により、その正確性と適法性が検証された会計帳簿を基礎とし、その会計帳簿に基づいて決算書が作成されます。その決算書は、金融機関からの信頼度の高い内容となります。TKC全国会では、全国の金融機関と業務提携を結んでおり、金利等の優遇措置のあるTKC会員事務所の関与先企業専用の融資商品をご提供頂いています。

本サービスで作成する財務情報は、TISCに保管された信頼性の高い財務データから自動作成します。一方、非財務情報は、会計の専門家であり経営者の一番身近な相談相手であるTKC会員事務所がヒアリングして作成するため、確度の高い情報となるのです。

参考資料

・『継続MAS積極活用テキスト―毎期黒字決算の実現に向けて業績管理の仕組み作りをサポートしよう!―』第12版 令和5年改訂版

・『事務所通信』2020年4月号

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。